Nejlepší doplňkové penzijní spoření v roce 2020 nabízela Česká spořitelna - penzijní společnost. Jak si vedlo nové penzijko v uplynulém roce?

Finanční portál Finparáda.cz na začátku letošního února vyhlásil v rámci soutěže Finparáda.cz - Finanční produkt roku nejlepší finanční produkty za rok 2020. První místo v kategorii doplňkového penzijního spoření získala Česká spořitelna - penzijní společnost. V meziročním srovnání byla jedničkou nejen v počtu nových účastníků, ale i v objemu spravovaných prostředků. Výkonnost jejích fondů přesáhla hranici 6 procent. Finanční portál Finparáda.cz na začátku letošního února vyhlásil v rámci soutěže Finparáda.cz - Finanční produkt roku nejlepší finanční produkty za rok 2020. První místo v kategorii doplňkového penzijního spoření získala Česká spořitelna - penzijní společnost. V meziročním srovnání byla jedničkou nejen v počtu nových účastníků, ale i v objemu spravovaných prostředků. Výkonnost jejích fondů přesáhla hranici 6 procent.

Přestože byl minulý rok ve znamení koronavirové pandemie s významnými ekonomickými důsledky, drtivá většina penzijních fondů svým účastníkům přinesla neočekávaně dobré zhodnocení. Nejvíce těm, kteří vsadili na investiční strategii založenou na akciích. Za uplynulý rok účastnické fondy doplňkového penzijního spoření celkem vytvořily zisk ve výši 1,925 mld. Kč. Doplňkové penzijní spoření v loňském roce úspěšně rostlo i ve sledovaných ukazatelích počtu účastníků i objemu příspěvků.

„V období první vlny, tedy na jaře 2020, zažívaly světové akciové trhy propad, což negativně ovlivnilo i české penzijní spoření. Ale velmi rychle – už v druhém kvartálu – se většinu ztrát dařilo odmazávat. Během podzimu pak růst pokračoval a na konci roku jsme registrovali velmi výrazné zhodnocení,“ popsal průběh loňského roku z hlediska vývoje hodnoty majetku většiny penzijních fondů prezident Asociace penzijních společností ČR Aleš Poklop.

V roce 2020 rostl počet účastníků i objem prostředků, nejvíce u Česká spořitelna - penzijní společnosti

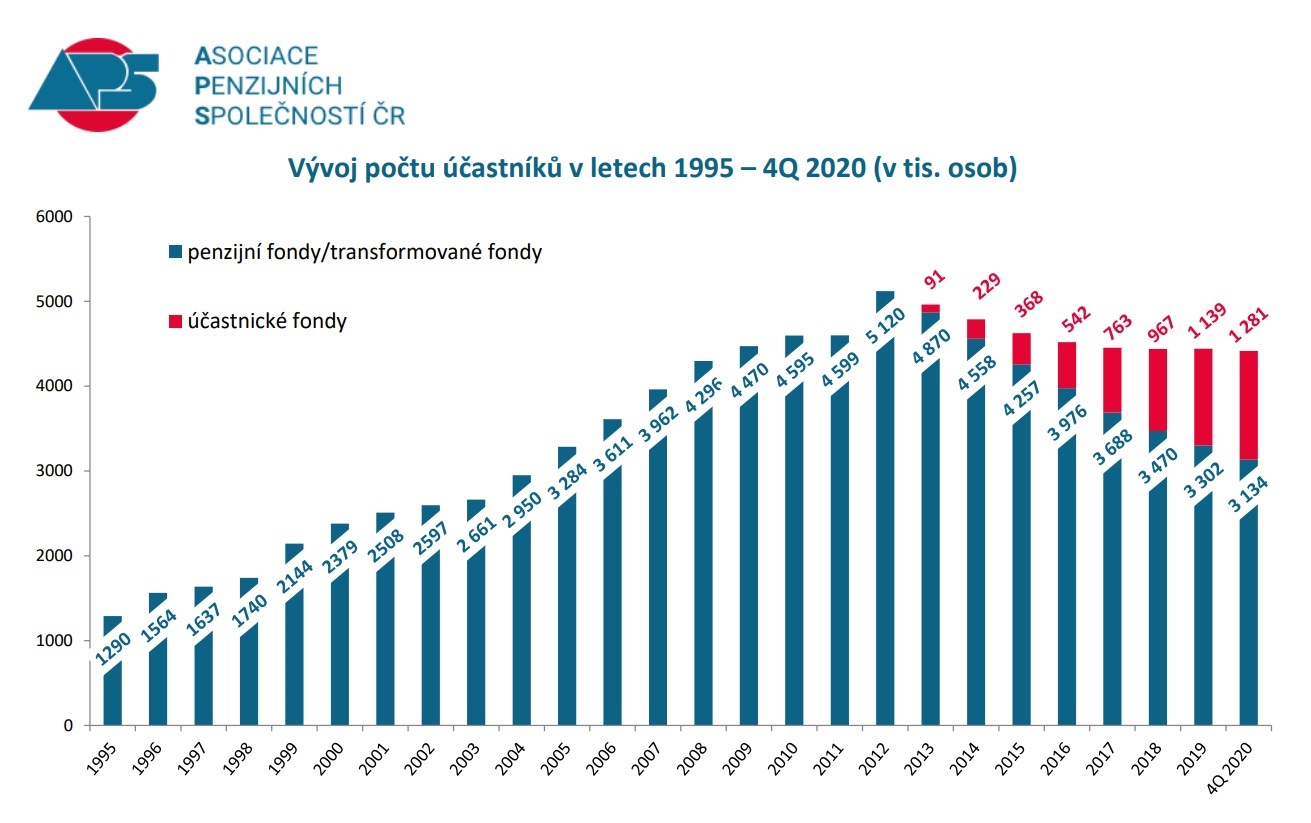

Počet účastníků doplňkového penzijního spoření v účastnických fondech ke konci roku 2020 dosáhl celkem 1 281 406 osob. To představuje meziroční nárůst téměř o 142 tisíc účastníků, tj. o 12,5 %.

Zdroj: APS ČR

Největší meziroční nárůst klientů doplňkového penzijního spoření ze všech penzijních společností na trhu zaznamenala Česká spořitelna - penzijní společnost, ke které přišlo během minulého roku celkem 45 194 klientů, což představuje meziroční nárůst účastníků o 12,83 %. Česká spořitelna - penzijní společnost je jedničkou i co do celkového počtu klientů v doplňkovém penzijním spoření. Ke konci loňského roku jich měla téměř 400 tisíc, což je přibližně o 125 tisíc klientů více, než má druhá největší penzijní společnost na trhu - Generali penzijní společnost.

| Penzijní společnost | Počet účastníků

k 31. 12. 2019 | Počet účastníků

k 31. 12. 2020 | Meziroční nárůst | | ČS PS | 352 383 | 397 577 | 45 194 | | ČSOB PS | 182 062 | 208 038 | 25 976 | | Generali PS | 250 190 | 271 804 | 21 614 | | Conseq PS | 59 069 | 73 881 | 14 812 | | NN PS | 40 628 | 53 505 | 12 877 | | KB PS | 159 819 | 171 928 | 12 109 | | Allianz PS | 58 678 | 66 964 | 8 286 | | UNIQA PS (dříve AXA PS) | 36 605 | 37 709 | 1 104 | | Celkem | 1 139 434 | 1 281 406 | 141 972 | Zdroj: APS ČR

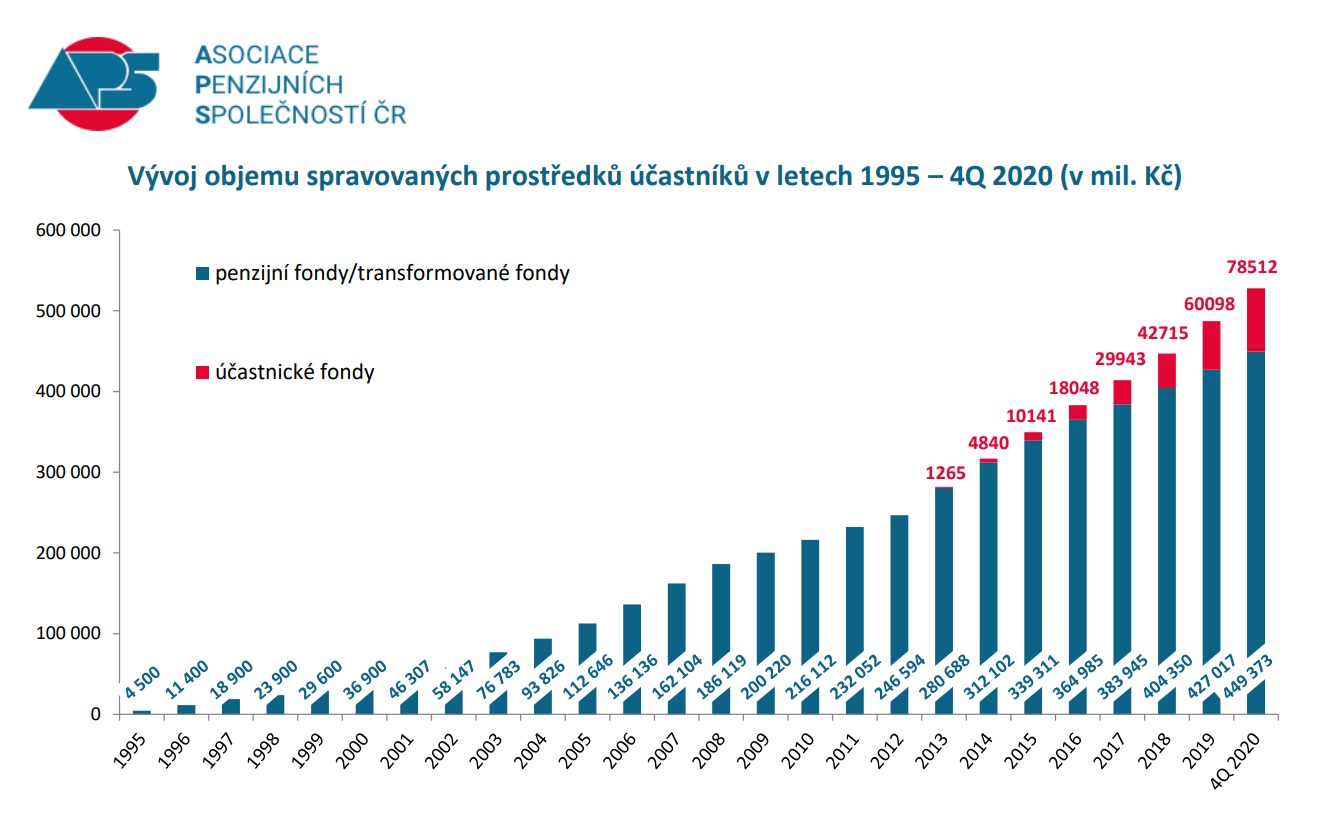

Na konci roku 2020 penzijní společnosti spravovaly ve svých fondech prostředky účastníků doplňkového penzijního spoření v celkové výši 78,5 mld. Kč. Meziroční nárůst vložených prostředků tak činí 18,4 mld. Kč, tj. o více než 30 %.

Zdroj: APS ČR

Česká spořitelna - penzijní společnost kromě největšího počtu účastníků doplňkového penzijního spoření ve svých fondech spravuje rovněž největší objem prostředků těchto účastníků. Meziročně jí tento objem vzrostl přibližně o 5,5 mld. Kč, tj. o více než 28 %.

| Penzijní společnost | Objem prostředků

k 31. 12. 2019

(v mil. Kč) | Objem prostředků

k 31. 12. 2020

(v mil. Kč) | Meziroční nárůst

(v mil. Kč) | | ČSPS | 19 514 | 25 097 | 5 583 | | Generali PS | 12 265 | 15 750 | 3 485 | | ČSOB PS | 8 416 | 10 889 | 2 473 | | KB PS | 7 449 | 9 695 | 2 246 | | Allianz PS | 3 697 | 5 247 | 1 550 | | Conseq PS | 3 857 | 5 388 | 1 531 | | NN PS | 2 260 | 3 158 | 898 | | UNIQA PS (dříve AXA PS) | 2 640 | 3 287 | 647 | | Celkem | 60 098 | 78 512 | 18 414 | Zdroj: APS ČR

Povinné konzervativní fondy nabídly tradičně slabé zhodnocení

S kladným výsledkem uzavíralo rok 2020 celkem 29 účastnických fondů (z celkového počtu 31 účastnických fondů). Úroveň zhodnocení 11 účastnických fondů překonala průměrnou roční míru inflace (3,2 procenta). To se však nepodařilo povinným konzervativním fondům, jejichž existenci ukládá zákon a které investují převážně do „bezrizikových“ státních dluhopisů. Tyto fondy přinesly svým účastníkům jen mírné zisky, které nestačily na překonání inflace. Připsaly si totiž maximálně 1,5 procenta.

Česká spořitelna - penzijní společnost se zařadila mezi průměr a její povinný konzervativní fond dosáhl za uplynulý rok zhodnocení 1,02 procenta.

Vyvážené fondy slavily výrazný nadinflační úspěch

Vyvážené fondy, kde se poměr akcií a dluhopisů pohybuje mezi třetinou a polovinou, připsaly svým účastníkům 2,5 až 5,2 procenta. Česká spořitelna - penzijní společnost se v tomto rozmezí držela vysoko nad průměrem a její vyvážený účastnický fond dosáhl hodnoty 4,64 procenta ročně. Kumulativně od roku 2013 tento fond dosáhl zhodnocení 27,36 procenta a stal se tak nejúspěšnějším vyváženým fondem na trhu doplňkového penzijního spoření.

| Penzijní společnost | Kumulativní zhodnocení vyvážených fondů (2013 - 2020) | | ČS PS | 27,36 | | ČSOB PS | 26,88 | | Generali PS | 24,67 | | Allianz PS | 20,45 | | UNIQA PS (dříve AXA PS) | 19,24 | | Conseq PS | 17,27 | | KB PS | 14,55 | | NN PS | 8,20 | Zdroj: APS ČR

Dynamické účastnické fondy jedničkou ve zhodnocení

Nejvýraznějšího zhodnocení dosáhly účastnické fondy s dynamickou investiční strategií, v jejichž majetku převažují akcie. Ty skončily na konci roku s plusem v rozmezí 3,4 až 7,6 procenta.

I v dynamických účastnických fondech byla Česká spořitelna - penzijní společnost úspěšná a vyšplhala se výrazně nad průměrnou hodnotu. Její dynamický účastnický fond přinesl klientům roční zhodnocení 6,14 procenta. Kromě roku 2015 a 2018, ve kterém v záporných číslech skončily všechny dynamické účastnické fondy na trhu, nabízí dynamický účastnický fond od České spořitelny - penzijní společnosti zajímavé zhodnocení dlouhodobě. Kumulativně od roku 2013 tento fond dosáhl zhodnocení bezmála 46 procenta ročně, což je třetí nejvyšší hodnota mezi všemi dynamickými účastnickými fondy na českém trhu. Doposud nejsilnějším rokem byl rok 2019, ve kterém fond vykázal rekordní roční zhodnocení ve výši 18,75 procenta.

| Penzijní společnost | Kumulativní zhodnocení dynamických fondů (2013 - 2020) | | Conseq PS | 75,81 | | ČSOB PS | 49,34 | | ČS PS | 45,98 | | Generali PS | 36,60 | | Allianz PS | 34,54 | | KB PS | 29,74 | | NN PS | 15,17 | | UNIQA PS (dříve AXA PS) | 14,41 | Zdroj: APS ČR

„Opět se nám potvrdilo, že účastníkům penzijního spoření se nejvíce vyplatí portfolio s podílem akcií, tedy vyvážené, a zejména dynamické fondy doplňkového penzijního spoření. I přes občasné výkyvy na trhu jsou z dlouhodobého hlediska nejziskovější,“ řekl prezident Asociace penzijních společností ČR Aleš Poklop a dodal, že spoření na penzi je dlouhodobý produkt, který v horizontu desítek let dokáže zajistit ke státnímu důchodu značný přivýdělek. Krátkodobé výkyvy proto nehrají takovou roli.

Doplňkové penzijní spoření, nebo penzijní připojištění?

Kdo si na stáří nespoří, musí počítat s tím, že s důchodem přijde i výrazný propad v jeho finančních příjmech. Příjem typického důchodce je dnes v Česku téměř poloviční oproti průměrné mzdě. Spoření na důchod je tedy dnes více než nutné. Odkládat si peníze mimo státní systém, tedy do penzijního spoření, by se podle Aleše Poklopa, prezidenta Asociace penzijních společností, mělo stát automatickou volbou pro každého, kdo nechce nechat své vlastní zabezpečení v seniorském věku napospas osudu. I zde platí, že čím dříve, tím lépe. Už tisícovka měsíčně, když bude ukládána pravidelně a po dobu několika desítek let, může znamenat hodně – třeba 5 tisíc navíc každý měsíc ke státnímu důchodu. A to už je hezká částka na zvýšení komfortu v penzi.

„Navzdory krizi loni vyvážené fondy nového penzijka zhodnotily typicky okolo 4 procent, ty dynamické pak okolo 6 procent. I koronavirový rok tak ukázal, že nové fondy umějí prostředky zhodnocovat daleko lépe, než fondy starého penzijního připojištění, které musí ze zákona investovat velmi konzervativně. Apeluji proto na všechny, kterým zbývá ještě delší doba spoření, aby zvážili přechod do nových účastnických fondů. Zhodnocování naspořených prostředků má při dlouhodobém spoření větší dopad na konečnou naspořenou částku než třeba státní příspěvky. Ty jsou přitom u starých i nových fondů stejné. Přestup nic nestojí,“ vysvětluje Poklop a dodává: „Kromě dobrého zhodnocení mě loni potěšil také nárůst účastníků v nových fondech, celkem už si v nich ke konci prosince spořilo přes milion a čtvrt lidí. Důvěra v nové fondy je vidět i mezi zaměstnavateli, průměrný příspěvek loni poprvé překonal hranici tisícovky.“

„Převodu původního penzijního připojištění na DPS by měla vždy předcházet srovnávací modelace výhodnosti obou produktů. Například pro staršího klienta s původním penzijním plánem do 50 let věku převod nedoporučujeme. Naproti tomu pro mladého klienta s klasickými podmínkami penzijního připojištění (spoření do 60 let a možnost výběru pouze doživotní penze) je převod ve většině případů výhodn a představuje možnost získání podstatně vyšších výnosů, zejména při zvolení vyvážené nebo dynamické strategie. Situace je tedy u každého klienta individuální,“ doplňuje Poklop.

reklama

|

všechny články | |

Dále v rubrice

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší Dlouhodobý investiční produkt? Raiffeisenbank spouští poradenství a míří nahoru

Raiffeisenbank pokračuje v rozvoji svých digitálních investičních služeb a do aplikace Raiffeisen Investice nově přidává investiční poradenství. Díky této službě získají klienti možnost nechat si doporučit vhodné produkty podle svých investičních cílů, zkušeností a vztahu k riziku...

Raiffeisenbank pokračuje v rozvoji svých digitálních investičních služeb a do aplikace Raiffeisen Investice nově přidává investiční poradenství. Díky této službě získají klienti možnost nechat si doporučit vhodné produkty podle svých investičních cílů, zkušeností a vztahu k riziku...

|

Nejlepší finanční produkty podle veřejnosti. Hlasujte na Finparádě

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

|

Nová éra poradenství: Spořitelna spouští pobočku s asistencí umělé inteligence

Česká spořitelna otevírá první pobočku Future Lab, kde se tradiční poradenství propojuje s umělou inteligencí. Klientům je k dispozici AI avatar, který dokáže pomoci se správou financí i běžnými operacemi kdykoliv během dne...

Česká spořitelna otevírá první pobočku Future Lab, kde se tradiční poradenství propojuje s umělou inteligencí. Klientům je k dispozici AI avatar, který dokáže pomoci se správou financí i běžnými operacemi kdykoliv během dne...

|

všechny články v rubrice

|