Ceny pojistného se u jednotlivých pojišťoven výrazně liší - až trojnásobně!

Výsledky

dílčího srovnávacího

výzkumu v

rámci přípravné fáze

soutěže

Nejlepší banka a Nejlepší

pojišťovna

2012 ukázaly, že ceny pojištění

zdraví i

majetku se u jednotlivých pojišťoven

liší až

trojnásobně. Riziko újmy na zdraví

nebo majetku v

důsledku nenadálých okolností

patří k těm,

které si málokdo dovolí podcenit.

Pokud se ale

zájemce o pojištění spolehne na

náhodný výběr, může jedné

pojišťovně

zaplatit až trojnásobek toho, co požaduje jiná. Výsledky

dílčího srovnávacího

výzkumu v

rámci přípravné fáze

soutěže

Nejlepší banka a Nejlepší

pojišťovna

2012 ukázaly, že ceny pojištění

zdraví i

majetku se u jednotlivých pojišťoven

liší až

trojnásobně. Riziko újmy na zdraví

nebo majetku v

důsledku nenadálých okolností

patří k těm,

které si málokdo dovolí podcenit.

Pokud se ale

zájemce o pojištění spolehne na

náhodný výběr, může jedné

pojišťovně

zaplatit až trojnásobek toho, co požaduje jiná.

Už čtvrtým

rokem si

výzkum Nejlepší banka a

Nejlepší

pojišťovna všímá vedle

cenové

úrovně, dostupnosti a komunikace také kvality

poskytovaných služeb i produktů, které banky a

pojišťovny nabízejí svým

klientům. Během

několika návštěv poboček

pojišťovacích domů

zpracovatelé zjišťovali také

náklady na

pojištění domácnosti a nemovitosti a

životní a úrazové

pojištění.

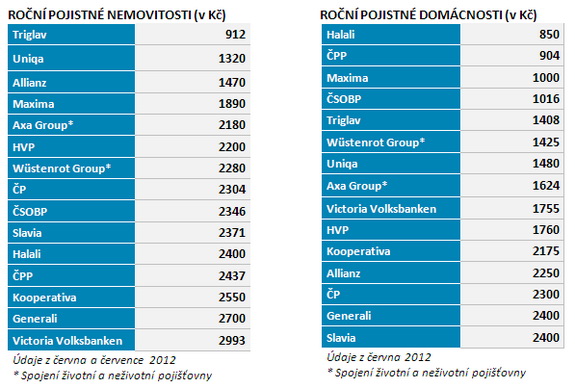

Nejnižší

pojistné za pojištění domu

zaplatíte u

Triglav, Uniqua a Allianz pojišťovny

Modelová

kalkulace

ročního pojištění nemovitosti proti

základním živelním

pohromám, tzn. proti

požáru, vichřici a podobně, se týkala

jednopatrového rodinného domu, který

stojí

v nezáplavovém pásmu v

malém

středočeském městě. Jeho hodnota se pohybuje kolem

tří

milionů korun. Klient neměl zájem o spoluúčast a

požadoval základní variantu

pojištění.

Pokud byla spoluúčast nezbytná, žádal

nejnižší možnou

sazbu. Tři pojišťovny mu nabídly cenu

nepřesahující 1 500 korun ročně: Triglav 912 Kč,

Uniqa 1

320 Kč, Allianz 1 470 Kč. Nejdražší

pojištění nabídla při tomto

nastavení

Victoria Volksbanken. Smlouva klienta ročně vyjde na 2 993 korun, tedy

trojnásobek toho, co žádá Triglav.

Další

dotaz se

týkal základního

pojištění

domácnosti proti živelním pohromám

–

konkrétně na pražský mezonetový byt,

jehož

vybavení si vlastník cení na 500

tisíc

korun. Pokud byla nutná spoluúčast, klient se

spokojil s

nejnižší možnou.

Do tisíce

korun včetně by se

zákazník vešel v

pojišťovnách Halali

(850 Kč), České podnikatelské

pojišťovně (904 Kč)

a Maxima pojišťovně (1 000 Kč).

Nejdražší jsou

potom Generali a Slavia, kde základní

pojištění domácnosti přijde na 2 400

korun –

téměř trojnásobek částky

požadované Halali.

„Důležité je podotknout, že ceny se

týkají

základní varianty

pojištění. Předmětem

výzkumu nebyly pojistné podmínky,

proto se

obsažená rizika mohou lišit díky

přednastaveným balíčkům, které

některé

pojišťovny používají,“

říká

Radka Bříštělová ze společnosti

Datank,

která výzkum realizuje.

Zdroj: Datang

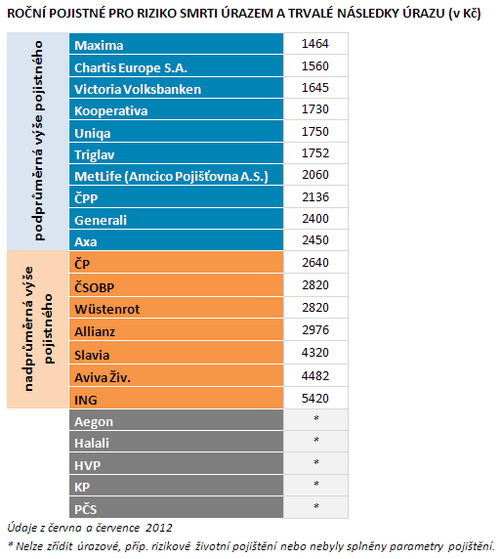

Na úraz vás

samostatně pojistí jen někde

S dotazem na

výši

úrazového pojištění se na

pobočky

pojišťoven obrátila 28letá žena,

která

nenáleží do žádné skupiny

se

zvýšeným rizikem. Měla

zájem o krytí

rizika smrti úrazem ve výši 500

tisíc korun

a trvalých následků po úrazu (pokud

možno s

progresí) ve stejné výši.

Do patnácti

set korun ročně se

vešla jen Maxima (1 464 Kč). Za ní

následuje

Chartis Europe, Victoria Volksbanken a dalších

sedm

ústavů, jejichž ceny se drží pod průměrem (tj.

pod

hranicí 2 613 Kč). Nejdražší

pojištění nabídla ING,

která by od klientky

ročně inkasovala 5 420 Kč – bezmála

čtyřnásobek

toho, co žádá Maxima. Pět

dotázaných

pojišťovacích domů nedokázalo

modelovému

požadavku vyhovět vůbec.

Podle Radky

Bříštělové z Datanku

souvisejí

výrazné rozdíly cen

pojistného s

charakterem jednotlivých produktů.

„Zatímco

některé pojišťovny dokázaly vyhovět

klientovu

požadavku a nabídly mu samostatné

úrazové

pojištění, jiné mohou pojistit klienta

jen

prostřednictvím rizikového životního

pojištění. To ale kryje také riziko

obecné

smrti a cena je potom ve většině případů

vyšší,“ komentuje

závěry

šetření. Zájemce o

sjednání

pojištění by měl tedy volit

konkrétní

produkt nejen s ohledem na to, kolik za něj zaplatí, ale i

podle

toho, zda odpovídá jeho specifickým

nárokům. „Velké rozdíly v

cenách

pojištění dokazují, že klienti mohou

dosáhnout úspor, pokud si pečlivě vyberou

konkrétní pojišťovnu,“

říká

Roger Gascoigne, Partner odpovědný za služby pro

pojišťovnictví, KPMG Česká republika,

a

dodává: „Klienti musí

zohlednit také

pojistné podmínky, výluky,

omezení

pojištění a další

méně

hmatatelné faktory, jako jsou

zákaznický servis,

jednoduchost komunikace, kvalita a rychlost

vyřizování

pojistných událostí.“

Zdroj: Datang

Vyhlašovatelem

výzkumu

Nejlepší banka 2012 a

Nejlepší

pojišťovna 2012 jsou Hospodářské

noviny. Partnery

projektu jsou společnosti KPMG Česká republika a IBM

Česká republika. Zpracovatelem výzkumu je

agentura

Datank.

všechny články | |

Dále v rubrice

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Zimní nehody a škody: kdy pomůže havarijní a úrazové pojištění

Mrazivé počasí výrazně zvyšuje riziko nehod a škod na majetku i zdraví. Ne vždy je jasné, kdo nese odpovědnost a kdy má člověk nárok na náhradu škody. V mnoha případech se tak vyplatí kvalitní havarijní či úrazové pojištění...

Mrazivé počasí výrazně zvyšuje riziko nehod a škod na majetku i zdraví. Ne vždy je jasné, kdo nese odpovědnost a kdy má člověk nárok na náhradu škody. V mnoha případech se tak vyplatí kvalitní havarijní či úrazové pojištění...

|

Nejlepší finanční produkty podle veřejnosti. Hlasujte na Finparádě

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

|

Produktové novinky bank v říjnu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu října letošního roku oznámily Air Bank, Banka CREDITAS, Direct pojišťovna, Fio banka, Komerční banka, MONETA Money Bank...

|

všechny články v rubrice

|