V jakém věku si Češi nejčastěji sjednávají životní pojištění?

| 16.4.2024 | Tomáš Smetana, zpráva ČAP | foto: Pixabay | |

Malé děti jsou často nemocné, náctiletí se spíše zraní, se stoupajícím věkem rostou závažná onemocnění a riziko úmrtí. Fakta, která potvrzuje aktuální analýza České asociace pojišťoven. A podle které si životní pojištění sjednáváme v průměru ve 28 letech, zatímco pojistná událost se nám nejčastěji stane již mezi 12 a 14 lety věku. Malé děti jsou často nemocné, náctiletí se spíše zraní, se stoupajícím věkem rostou závažná onemocnění a riziko úmrtí. Fakta, která potvrzuje aktuální analýza České asociace pojišťoven. A podle které si životní pojištění sjednáváme v průměru ve 28 letech, zatímco pojistná událost se nám nejčastěji stane již mezi 12 a 14 lety věku.

Průměrný věk sjednání životního pojištění v Česku je 27,8 let. „Na relativně nízký průměr mají vliv především děti do 4 let, které pojišťují rodiče, často jako další osobu na smlouvě. To je určitě dobré zjištění, protože ukazuje, že Češi chápou význam životního pojištění jako záchranné sítě před finančními následky výpadky příjmu. A k těm s takto malými dětmi dochází opravdu často,“ vysvětluje výkonný ředitel České asociace pojišťoven Jan Matoušek. Právě děti mladší 4 let mají například nejvyšší riziko hospitalizace ze všech dětí, riziko pak začne stoupat opět až kolem 15. roku života.

Riziko hospitalizace podle věku

Autor: Český statistický úřad = Pro zvětšení klikněte na obrázek =

Malé děti a seniory trápí nemoci, teenagery úrazy

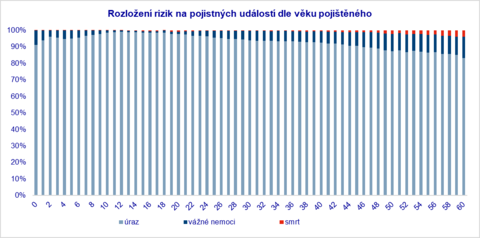

Průměrný věk pojistné události připadá podle analýzy České asociace pojišťoven na 36 let. Přičemž přibližně 27 % všech rizikových pojistných událostí se týká dětí do 18 let věku.

U předškolních dětí a dětí na prvním stupni základní školy se ukazuje vyšší podíl nemocí než u starších dětí. Stejně tak u dospělých po 25. roku života roste podíl závažných onemocnění, který strmě stoupá s rostoucím věkem. „S ohledem na demografické prognózy očekáváme růst pojistných událostí souvisejících s neschopností se o sebe postarat. Nesoběstačnost je ostatně dlouhodobě největší obavou Čechů. A pojišťovny na ni již reagují vytvořením speciálního pojištění dlouhodobé péče,“ vysvětluje Jan Matoušek.

Přesto jsou všechny věkové kategorie nejvíce ohroženy úrazy. „Úrazy nejvíce rostou ve věkové skupině nad 10 let. Během 12. a 14. roku pak evidujeme nejvíce pojistných událostí. Nejčastěji se jedná o úrazy, které představují až 99 % všech pojistných událostí v tomto věku,“ upřesňuje Petr Jedlička, analytik České asociace pojišťoven.

Přehled rizikového životního pojištění najdete zde

Rozložení rizik na pojistných událostí dle věku pojištěného

Autor: Český statistický úřad = Pro zvětšení klikněte na obrázek =

Statisíce událostí každý rok

Každý rok řeší pojišťovny v Česku statisíce pojistných událostí na životním pojištění. Jen v loňském roce bylo hlášeno přes 418 tisíc úrazů, invalidit, závažných onemocnění či dokonce úmrtí, za které pojišťovny klientům poslaly bezmála 10 miliard korun. Nejčastěji se přitom jednalo právě o úrazy, kterých bylo v roce 2023 něco málo přes 386 tisíc a pojišťovny za ně vyplatily 5,9 miliard korun. Druhá nejčastější událost se vázala k invaliditě a vážným nemocem – takových událostí bylo téměř 24 tisíc. Za ty pojišťovny vyplatily přibližně 2,6 miliardy korun. Pojistných plnění spojených s úmrtím klienta pojišťovny evidují za loňský rok přes 8 tisíc s celkovým objemem 1,4 miliardy korun.

Žebříček nejlepšího rizikového životního pojištění

Žebříček srovnává produkty rizikového životního pojištění nabízené pojišťovnami v České republice. Hodnocena jsou následující kritéria: rozsah pojištění, transparentnost pojištění a inovace pojištění.

První místo obhájila Allianz pojišťovna, druhé místo nově obsadila Kooperativa pojišťovna, na třetím místě skončila Simplea pojišťovna, čtvrté místo patří MetLife pojišťovně a na pátém místě žebříček uzavírá UNIQA pojišťovna.

Aktuální žebříček rizikového životního pojištění včetně parametrů hodnocení najdete zde

| Pořadí | Pojišťovna | Produkt | | 1. | Allianz pojišťovna | Allianz ŽIVOT | | 2. | Kooperativa pojišťovna | Životní pojištění FLEXI RISK | | 3. | Simplea pojišťovna | Simplea | | 4. | MetLife pojišťovna | OneLife 2.0 | | 5. | UNIQA pojišťovna | DOMINO Risk | Zdroj: Finparáda.cz

| Žebříček pojištění |

| | Kalkulačka životního pojištění | | | Sjednání životního pojištění | |

reklama

|

všechny články | |

Dále v rubrice

Zranění na chodníku v zimě: kdo nese odpovědnost a jak získat odškodnění

Zimní období přináší zvýšené riziko uklouznutí a úrazů na chodnících. Kdo ale v takových případech nese odpovědnost a kdy má zraněný nárok na odškodnění? Rozhodující je, komu chodník patří, kde k úrazu došlo a zda byla splněna povinnost zimní údržby...

Zimní období přináší zvýšené riziko uklouznutí a úrazů na chodnících. Kdo ale v takových případech nese odpovědnost a kdy má zraněný nárok na odškodnění? Rozhodující je, komu chodník patří, kde k úrazu došlo a zda byla splněna povinnost zimní údržby...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Zimní nehody a škody: kdy pomůže havarijní a úrazové pojištění

Mrazivé počasí výrazně zvyšuje riziko nehod a škod na majetku i zdraví. Ne vždy je jasné, kdo nese odpovědnost a kdy má člověk nárok na náhradu škody. V mnoha případech se tak vyplatí kvalitní havarijní či úrazové pojištění...

|

Nejlepší finanční produkty podle veřejnosti. Hlasujte na Finparádě

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

|

všechny články v rubrice

|