Nemovitosti zůstávají investiční jedničkou Čechů, roste i obliba spoření

| 5.5.2011 | Redakce | Designer | |

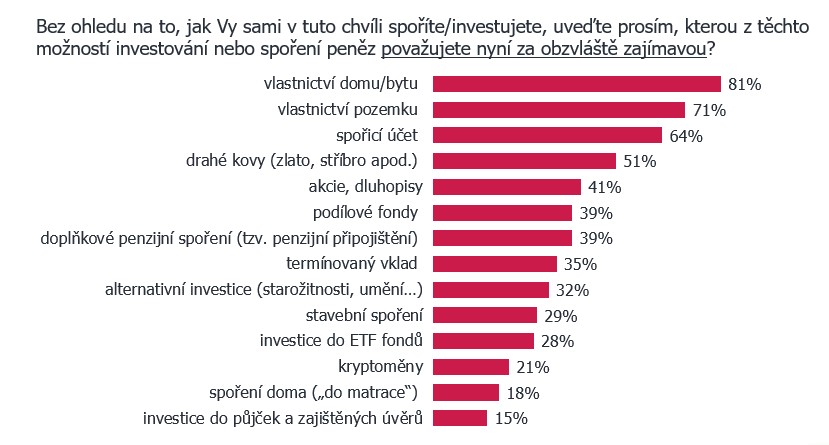

Preference Čechů k investování do nemovitostí dál rostou. Vlastnictví domu či bytu považuje za nejzajímavější investiční možnost 81 procent respondentů, meziročně o čtyři procentní body více. O deset procent vzrostla také obliba spořicích účtů. Vyplývá to z prosincového Barometru spoření agentury IBRS pro Golden Gate. Finparáda.cz přináší přehled nejlepších finančních produktů pro spoření a investování. Preference Čechů k investování do nemovitostí dál rostou. Vlastnictví domu či bytu považuje za nejzajímavější investiční možnost 81 procent respondentů, meziročně o čtyři procentní body více. O deset procent vzrostla také obliba spořicích účtů. Vyplývá to z prosincového Barometru spoření agentury IBRS pro Golden Gate. Finparáda.cz přináší přehled nejlepších finančních produktů pro spoření a investování.

Průzkum proběhl na reprezentativním vzorku tisícovky respondentů starších 16 let.

Druhé místo stejně jako loni obsadilo vlastnictví pozemku se 71 procenty, následuje spořicí účet s 64 procenty, kterému vzrostla za rok obliba skoro o deset procent. Investice do drahých kovů by preferovalo 51 procent respondentů, o tři procentní body více než loni.

Podobné výsledky zaznamenaly i akcie a dluhopisy, tedy 41 procent. Výzkum se zaměřil i na další formy investičních aktiv. Podílové fondy získaly o tři procenta nižší podporu než v předchozích kvartálech, označilo je 39 procent respondentů.

Podobně posiluje i zájem o kryptoměny, zejména u mladších respondentů, ty vzrostly o dva procentní body na 23 procent. Naopak tradičně menší důvěru mají životní pojištění, dluhopisy nebo penzijní spoření, které Češi vnímají spíše jako doplňkové nástroje.

„Češi tradičně velmi věří nemovitostem jako nejjistější formě ochrany peněz. Výrazně za poslední rok vzrostla důvěra ve spořicí účet, ale také v drahé kovy, které lidé považují za bezpečný přístav v době inflace a krize. Cena zlata a stříbra navíc za poslední rok rekordně vzrostla a výnosy se zvedly meziročně o desítky procent,“ říká manažer zákaznické péče Golden Gate Pavel Řihák.

Barometr spoření v prosinci

Vzhledem k tomu, že většinu produktů, které zkoumal Barometr pravidelně hodnotíme na našem specializovaném portále Finparáda.cz, vybrali jsme ty nejlepší dle našich žebříčků, které jsou pravidelně zpracovávány dle nastavené metodiky.

Hypoteční úvěry

V době, kdy se průměrné hypoteční sazby drží pod pěti procenty a trh se nachází v relativně stabilní fázi, nabízí listopadový žebříček Finparády aktuální přehled o tom, jak si banky momentálně stojí. Dle nabídek bank první místo patří bance MONETA Money Bank s Hypotékou, kterou je možné získat s úrokovou sazbou od 4,19 % p.a. Sazba je garantována po dobu 60 dní na koupi nemovitosti. Úrokovou sazbu hypotéky je možné fixovat na 1, 3, 5, 7 nebo 10 let. K hypotečnímu úvěru je nabízeno pojištění schopnosti splácet ve spolupráci s BNP Paribas Cardif Pojišťovnou (sleva 0,20 p.b. z roční úrokové sazby). Sjednání a vedení úvěru je zdarma, za posouzení vhodnosti zástavy zaplatíte 3 000 Kč. Splatnost hypotéky může činit až 30 let. V rámci hypotéky si lze půjčit od 300 tisíc Kč do 30 milionů Kč. MONETA umožňuje kompletní online sjednání.

| Pořadí | Banka | Produkt | Minimální prezentovaná

úroková sazba* | | 1. | MONETA Money Bank | Hypotéka | 4,19 % p.a. | | 2. | Air Bank | Hypotéka | 4,29 % p.a.** | | 3. | Fio banka | Fio hypotéka | 4,18 % p.a. | Zdroj: Finparáda.cz

* Při úvěru 3 500 000 Kč, LTV do 80 %, doba splácení 30 let a fixace na 3 roky, včetně slevy za pojištění.

** Úroková sazba pro věrné klienty, jinak minimální prezentovaná úroková sazba činí 4,39 % p.a.

Žebříčky hypoték a metodiku hodnocení najdete na Finparádě zde

Spořicí účty

Spořicí účet je vhodný k uložení finančních prostředků, které jsou zhodnocovány vyšší úrokovou sazbou než na běžném účtu. Výhodou je to, že můžete své vložené peníze kdykoliv vybrat. Vklady jsou pojištěny do výše 100 000 eur na jednoho klienta u jedné banky.

Tabulka uvádí nový žebříček spořicích účtů s vklady do 300 000 Kč, který jsme na Finparádě.cz zveřejnili na začátku prosince. Nejvyšší úrokovou sazbu ve výši 4,01 % p.a. aktuálně nabízí mBank. Stejné je i pořadí s vklady od 300 000 Kč do 1,5 mil. Kč..

| Pořadí | Banka | Produkt | | 1. | mBank | mSpořicí účet Plus | | 2. | Raiffeisenbank | Bonusový spořicí účet | | 3. | Trinity Bank | Skvělý účet HIT | Zdroj: Finparáda.cz

Žebříčky spoření a metodiku hodnocení najdete na Finparádě zde

Termínované vklady

Termínovaný vklad je sjednán na určité pevně dané období. Peněžní prostředky se úročí předem sjednanou úrokovou sazbou, která se po celé období vkladu nemění. Vklady jsou pojištěny do výše 100 000 eur na jednoho klienta u jedné banky.

Následující tabulka znázorňuje žebříček termínovaných vkladů. První místo stále patří termínovanému vkladu, který nabízí MONETA Money Bank s úrokem 3,40 % p.a. pro roční vklad a pro měsíční vklad od 2,5 mil. Kč, dále pro tříměsíční a šestiměsíční vklad 3,20 % p.a.

Zdroj: Finparada.cz

Žebříčky spoření a metodiku hodnocení najdete na Finparádě zde

Stavební spoření

Stavební spoření je speciální druh spoření zaměřený na financování bydlení s připisovanou státní podporou. V průběhu spoření získává klient spolu s úroky z naspořené sumy i státní podporu. Navíc může po splnění podmínek stavební spořitelny získat úvěr ze stavebního spoření, který je úročen pevnou a předem danou úrokovou sazbou. Naspořenou částku je možné při dodržení určitých podmínek použít libovolným způsobem, úvěr je poskytován pouze na bytové potřeby. Po uplynutí 6 let může klient smlouvu zpravidla bez poplatků ukončit a vybrat peníze nebo ve spoření pokračovat.

První místo v žebříčku stavebního spoření zaujímá Stavební spořitelna České spořitelny.

| Pořadí | Stavební spořitelna | | 1. | Stavební spořitelna České spořitelny | | 2. | Raiffeisen Stavební spořitelna

| | 3. | ČSOB Stavební spořitelna | Zdroj: Finparada.cz

Žebříčky spoření a metodiku hodnocení najdete na Finparádě zde

Doplňkové penzijní spoření

Doplňkové penzijní spoření (DPS) představuje způsob spoření na období penze. Účastník má nárok na státní příspěvek, daňové výhody a často na tento produkt přispívá i řada zaměstnavatelů. Každá penzijní společnost nabízí v rámci Doplňkového penzijního spoření účastnické penzijní fondy, do kterých může klient libovolně rozložit své finanční prostředky podle svého uvážení a toto rozložení lze měnit.

Na Finparádě.cz vyšel aktualizovaný žebříček doplňkového penzijního spoření. První místo v žebříčku patří opět Conseq penzijní společnosti s celkovým zhodnocením všech účastnických fondů ve výši 11,34 % p.a.

Zdroj: Finparada.cz

Dlouhodobý investiční produkt

Dlouhodobý investiční produkt (DIP) doplňuje aktuální nabídku státem podporovaných produktů zaměřených na investování na stáří. I u tohoto produktu může klient využít příspěvek zaměstnavatele nebo slevu na daních. V rámci DIP je možné investovat do podílových fondů, dluhopisů, akcií, ETF i certifikátů.

V unikátním žebříčku DIP, který vznikl ve spolupráci s projektem finanční gramotnosti Eligot, je na prvním místě DIP od společnosti Patria Finance, která je členem skupiny ČSOB.

| Pořadí | Společnost | | 1. | Patria Finance | | 2. | Raiffeisenbank | | 3. | WOOD Retail Investments - DIP v Portu | Zdroj: Finparada.cz

Žebříčky penzijních fondů a metodiku hodnocení naleznete na Finparádě zde

Podílové fondy

Podílový fond může investovat do akcií, dluhopisů nebo do peněžních prostředků. Všichni investoři se podílejí na výnosech fondu, jeho nákladech a dalších ziscích, ale i ztrátách. Každý investor obdrží podle investované částky určitý počet podílových listů. Podílník má kdykoliv právo na zpětný odkup podílových listů za aktuální tržní cenu.

Následující žebříčky jsou seřazené od nejméně rizikových podílových fondů (krátkodobé investice) až po rizikové podílové fondy (akciové fondy). Analytici společnosti

Scott & Rose s ohledem na rizikovost vybrali pouze podílové fondy, které jsou nabízeny bankami a pojišťovnami působícími na tuzemském trhu (společnosti mají pobočky v České republice).

perspektivních společností s významným postavením na trhu a podstupuje měnové riziko lokálních měn. Významně jsou v portfoliu zastoupeny především Česká republika, Maďarsko, Polsko a Rumunsko.

Zdroj: Finparáda.cz

Žebříčky podílových fondů a metodiku hodnocení naleznete na Finparádě zde

Dluhopisy

Dluhopis, nebo také obligace či bond, je druh cenného papíru, který je pro investory jednou z možností zhodnocení peněz a pro vydavatele možností, jak si výhodně zajistit dlouhodobější zdroj financování. Na Finparádě se zaměřujeme na dluhopisy od finančních společností a bank.

Dluhopisy nabízené v aktuálním upisovacím období s pevnou úrokovou sazbou poskytují v průměru výnos 5,64 % p.a. Podle veřejně dostupných údajů nabízejí některé emise aktuálně výnos až 7,25 % p.a., například v případě dluhopisů vydaných Bankou CREDITAS.

| Pořadí | Subjekt | Název dluhopisu - emise | | 1. | Banka CREDITAS | CRINV 22 7,25/30 | | 2. | Banka CREDITAS | CRINV 21 6,75/28 | | 3. | Banka CREDITAS | REDSTONEINV VII. 09 6,75/28 | Zdroj: Finparada.cz

Přehled dluhopisů najdete na Finparádě zde

Zlato

Zlato je investicí, která si navzdory času uchovává svou hodnotu. Proto je jednou z nejbezpečnějších, stabilních a konzervativních investic. Zlato sice nenabízí vysoké zhodnocení, ale na druhou stranu nese nízké riziko a jeho hodnota v dlouhodobém horizontu roste.

Následující tabulka ukazuje vývoj ceny v průběhu listopadu 2025 za unci zlata u vybraných tří tuzemských společností, které nabízejí ceny kolem průměrné ceny nebo nižší. Společnosti jsou seřazeny podle nejnižší ceny k 24. 11. 2025. Dále v tabulce najdete průměrnou cenu za unci zlata.

| Pořadí | Společnosti | 3.11.2025 | 10.11.2025 | 18.11.2025 | 24.11.2025 | | 1. | Zlaté mince | 85 511 Kč | 87 688 Kč | 85 807 Kč | 86 306 Kč | | 2. | ZLAŤÁKY | 89 828 Kč | 90 900 Kč | 88 229 Kč | 89 455 Kč | | 3. | Česká spořitelna | 90 027 Kč | 91 170 Kč | 88 872 Kč | 90 512 Kč | | Průměrná cena za unci | 89 209 Kč | 90 664 Kč | 88 314 Kč | 89 720 Kč | Zdroj: Finparada.cz

Srovnání zlatých investičních slitků na Finparádě můžete nalézt zde

Co dodat závěrem?

Finanční trh nabízí široké možnosti, od konzervativního spoření až po rizikovější investice. Ať už hledáte jistotu v podobě spořicích účtů či stavebního spoření, nebo chcete investovat do fondů, dluhopisů nebo zlata, pravidelné sledování nabídek vám může usnadnit rozhodování.

Článek neslouží k poskytování osobního investičního poradenství, nepředstavuje investiční doporučení k nákupu či prodeji jakýchkoliv investičních nástrojů ani nabídku na uzavření smlouvy podle § 1732 zákona č. 89/2012 Sb., občanského zákoníku. Před rozhodnutím k nákupu jakéhokoliv produktu vám proto doporučujeme kontaktovat investičního poradce nebo osobního bankéře, který vám poskytne více informací o produktech a doporučí, jestli se konkrétní produkt hodí k vašemu rizikovému profilu a do vašeho portfolia. Investiční nástroje uvedené výše nezaručují návratnost vložené investice. Hodnota investice může v čase kolísat, v závislosti na typu investice i výraznějším způsobem.

všechny články | |

Dále v rubrice

všechny články v rubrice

|