Penzijní připojištění je oblíbené, ale stačit nebude

Většina Čechů

stále spoléhá jen na

penzijní připojištění. To vyplynulo z

průzkumu, který pro společnost Partners realizovala agentura

Ipsos v letošním březnu. Navíc

výsledky výzkumu hovoří o tom, že pro

více než dvě třetiny Čechů (70 %) je současná

penzijní reforma nesrozumitelná (viz graf 1) a v

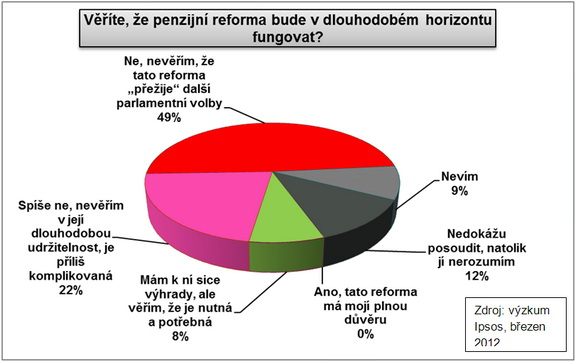

její dlouhodobé fungování

nevěří 22 % respondentů a dokonce celých

49 % si pak myslí, že nepřežije

další parlamentní volby (viz graf 2).

Nedůvěra vůči reformě roste s věkem, v

regionálním porovnání jsou

pak nejvíce skeptičtí obyvatelé

Moravy. Většina Čechů

stále spoléhá jen na

penzijní připojištění. To vyplynulo z

průzkumu, který pro společnost Partners realizovala agentura

Ipsos v letošním březnu. Navíc

výsledky výzkumu hovoří o tom, že pro

více než dvě třetiny Čechů (70 %) je současná

penzijní reforma nesrozumitelná (viz graf 1) a v

její dlouhodobé fungování

nevěří 22 % respondentů a dokonce celých

49 % si pak myslí, že nepřežije

další parlamentní volby (viz graf 2).

Nedůvěra vůči reformě roste s věkem, v

regionálním porovnání jsou

pak nejvíce skeptičtí obyvatelé

Moravy.

„Výsledky

průzkumu naznačují, že komunikace penzijní

reformy směrem k veřejnosti není bohužel dobře

provedená. Důvěryhodnosti reformy

nepřidává ani ČSSD, která chce

jít do voleb s programem celou koncepci

takzvaného druhého pilíře

penzijní reformy zrušit,“ komentuje

Dušan Šídlo, produktový

manažer a analytik společnosti Partners.

Graf 1 –

srozumitelnost penzijní reformy

„Existuje

tolik nejasností ve výkladu principů reformy, v

důležitých termínech, v regulaci a

není ještě ani jasné, které

finanční skupiny se zúčastní.

Komunikace spojená s reformou ze strany vlády je

katastrofálně špatná, když se

ptám odborníků, i oni tápou.

Ministerstvo práce a sociálních

věcí se sice snaží komunikovat, ale

nestačí to,“ říká Pavel

Kohout, ekonom a ředitel pro strategii Partners.

S důvěrou v reformu je

to mezi Čechy, jak ukázal průzkum, velice

špatné. Jen 8 %, byť s výhradami,

věří, že je nutná a potřebná. Pavel

Kohout k tomu dodává: „Přesto si

myslím, že reforma má šanci

přežít – v tomto směru jsem optimista. Ani

levicová vláda si nedovolí otevřeně

ukrást lidem jejich naspořené peníze.

Snad.“

Graf 2 –

důvěra v penzijní reformu

Většina Čechů

stále spoléhá na penzijní

připojištění

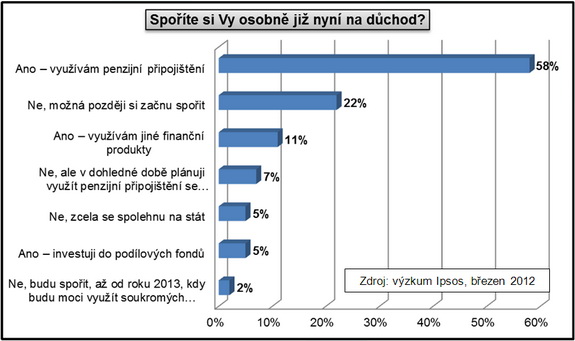

Penzijní

připojištění je

nejvyužívanějším prostředkem k

přilepšení si na důchod, aktuálně ho

využívá dle výzkumu 58 % respondentů,

viz graf 3. „Penzijní

připojištění samo o sobě je možná

fajn, ale pro zabezpečení stáří je

zoufale nedostatečné. Chce to investovat ještě

navíc do něčeho dalšího,

nejlépe do dlouhodobých majetkových

investic: akcie a nemovitosti přicházejí na řadu

jako první, do jisté míry lze uvažovat

o alternativách,“ dodává

ekonom Pavel Kohout.

„Bohužel mnoho

lidí stále spoléhá na

stát a na penzijní

připojištění. Ukládá si

třeba jen sto korun měsíčně a myslí si, že

tím už je spoření na penzi

vyřešené. V tomto případě bude

mít při odchodu do penze za dvacet let poctivého

spoření necelých 50 tisíc korun, což

bude znamenat přilepšení k penzi o

necelých 200 korun měsíčně. Důvodem je jednak

nízká naspořená částka a

jednak nízké zhodnocení,

které je s penzijními fondy spojené.

Od toho plyne i název – ,připojištění',“

potvrzuje Petr Máša, ředitel

klientského servisu Partners. Zcela na stát se v

penzi hodlá spolehnout 5 % dotazovaných,

téměř jedna čtvrtina obyvatel si na důchod ještě

spořit nezačala.

Graf 3 –

spoření na důchod

Pozn.: Ti, co si

spoří na důchod, mohli označit více

možností

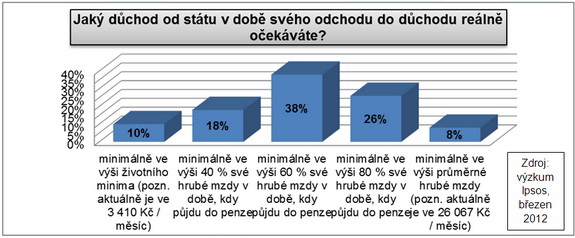

Chceme

důchod ve výši 60 % hrubé

měsíční mzdy

Z výzkumu

Ipsos také vyplynulo, že lidé

očekávají, že současná

penzijní reforma by se měla nejvíce

„vyplatit“ jak současným, tak i

budoucím penzistům (38 %), případně

mladší generaci do 35 let (30 %). Co se

týká výše důchodu v době

odchodu do penze, tak nejvíce Čechů (38 %)

očekává, že jejich důchod bude na

úrovni 60 procent jejich aktuální

hrubé mzdy. Nejčastěji tuto výši

důchodu očekávají respondenti ve věku 45 až 54

let (45 %). Dalších 26 % doufá v

ještě lepší podmínky, a to

v penzi na úrovni 80 % jejich aktuální

hrubé mzdy, nejčastěji (30 %) respondenti ve věku 25 až 34

let (viz graf 4).

„Většina

zveřejněných průzkumů naznačuje, že Češi jsou

spíše pesimisté, pokud jde o

výhled hospodářského vývoje

a výši budoucích příjmů. O

to více jsou překvapením velmi

optimistická očekávání

ohledně výše státních

penzí v situaci, kdy si na výplatu důchodů

stát musí půjčovat stále

více a více. Bohužel nejde o

udržitelný stav,“ říká

Dušan Šídlo.

A Pavel Kohout ho

doplňuje: „V tomto směru jsou respondenti

nezřízenými optimisty, neboť současný

náhradový poměr průběžného

systému činí cosi kolem 40 procent a zaručeně

neporoste. Kdokoli by chtěl cokoli více, musí

sám investovat volné peněžní rezervy a

ve stáří si vyplácet důchod

sám sobě. Lze realisticky čekat, že skutečný

náhradový poměr za dvacet nebo třicet let bude

snad stačit na jídlo, možná na skrovné

bydlení, ale ne již na energie ani na

lepší léky. Ten, kdo se spolehne na

stát, si pak může nechat zdát o

cestování a

užívání života.“

Graf 4 –

očekávaná výše penze

Informace o penzijní

reformě čerpáme z internetu

Informace o

penzijní reformě čerpáme nejčastěji z internetu a

médií (35 %, respektive 33 %). Z

regionálního hlediska on-line zdroje

využívají více Pražané a

Moravané, Češi naopak

dávají přednost médiím.

Informace o výzkumu

Výzkum byl

realizován společností Ipsos v březnu 2012 na

reprezentativním vzorku populace ve věku od 18 do 65 let

(dle regionu, velikosti místa bydliště,

pohlaví, věku a vzdělání). Velikost

základního souboru byla 1020 respondentů.

Výzkum byl realizován metodou on-line

dotazování.

Další

články na téma penzijní reforma:

všechny články | |

Dále v rubrice

Nemovitosti zůstávají investiční jedničkou Čechů, roste i obliba spoření

Preference Čechů k investování do nemovitostí dál rostou. Vlastnictví domu či bytu považuje za nejzajímavější investiční možnost 81 procent respondentů, meziročně o čtyři procentní body více. O deset procent vzrostla také obliba spořicích účtů...

Preference Čechů k investování do nemovitostí dál rostou. Vlastnictví domu či bytu považuje za nejzajímavější investiční možnost 81 procent respondentů, meziročně o čtyři procentní body více. O deset procent vzrostla také obliba spořicích účtů...

|

Silvestr a pyrotechnika: Dejte pozor, kde parkujete

Silvestrovské oslavy každoročně nepřinášejí jen dobrou náladu a očekávání spojená s příchodem nového roku, ale také výrazný nárůst škod na majetku. Poslední noc v roce patří z pohledu hasičů i pojišťoven dlouhodobě k těm nejrizikovějším. Vedle otevřeného ohně...

Silvestrovské oslavy každoročně nepřinášejí jen dobrou náladu a očekávání spojená s příchodem nového roku, ale také výrazný nárůst škod na majetku. Poslední noc v roce patří z pohledu hasičů i pojišťoven dlouhodobě k těm nejrizikovějším. Vedle otevřeného ohně...

|

Jak vysoké příjmy a výdaje očekáváte v roce 2026? Češi jsou mírně optimističtí

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

|

Pojišťovací perličky z pojišťoven

Tradičně vám přinášíme kuriozní historky a hlášení, se kterými se vloni setkaly pojišťovny. Osoby, které se v daných situacích nacházely, měly zřejmě ke smíchu daleko, snad nám však nyní odpustí, když se nad jejich příhodami usmějeme...

Tradičně vám přinášíme kuriozní historky a hlášení, se kterými se vloni setkaly pojišťovny. Osoby, které se v daných situacích nacházely, měly zřejmě ke smíchu daleko, snad nám však nyní odpustí, když se nad jejich příhodami usmějeme...

|

všechny články v rubrice

|