U koho je bezpečné vzít si spotřebitelský úvěr? Na koho si dát pozor?

Odborníci z Univerzity Karlovy a

poradenské společnosti

EEIP a.s. ve spolupráci s projektem Navigátor

bezpečného úvěru představili stejnojmennou studii

pro rok

2012. Jejím hlavním cílem je

analyzovat trh

spotřebitelských úvěrů, poskytnout spotřebitelům

průvodce

při výběru úvěrové společnosti a

dát

srozumitelný návod pro

odlišení

bezpečného a rizikového poskytovatele

úvěru. Odborníci z Univerzity Karlovy a

poradenské společnosti

EEIP a.s. ve spolupráci s projektem Navigátor

bezpečného úvěru představili stejnojmennou studii

pro rok

2012. Jejím hlavním cílem je

analyzovat trh

spotřebitelských úvěrů, poskytnout spotřebitelům

průvodce

při výběru úvěrové společnosti a

dát

srozumitelný návod pro

odlišení

bezpečného a rizikového poskytovatele

úvěru.

Raiffeisenbank

v bezpečnosti vyhrála

Jako nejbezpečnějšího poskytovatele

spotřebitelského úvěru určil Navigátor

2012

Raiffeisenbank s hodnotou indexu 9,55. Následují

ji LBBW

Bank, Komerční banka a nováček ZUNO Bank.

Všechny

tři banky s indexem 9,40. Za nimi se v žebříčku

umístila

ERA s hodnotou 9,25.

Zajímavostí je, že značkové

nebankovní

společnosti CETELEM a Home Credit vykázaly shodně

hodnotu 8,50 a v žebříčku se tak zařadily po bok

České

spořitelny

(8,73) a předstihly třeba GE Money Bank či Oberbank. Pro

další společnosti

organizované v ČLFA (COFIDIS, PROFI CREDIT a Provident)

hodnota

Navigátoru leží v intervalu 6,6 až 7,5, tj.

vysoko nad

hranící

oddělující Bezpečné věřitele a

Predátory.

Bankovní

a značkové nebankovní domy se z hlediska

bezpečnosti stále více sbližují

„Tyto výsledky ukazují, že se

stále více sbližují

bankovní a

značkové nebankovní domy a z hlediska bezpečnosti

poskytovaných služeb

jsou již v uvedených příkladech

srovnatelné,“ uvádí garant

projektu

Navigátor bezpečného úvěru, člen

vládního NERVu a ředitel EEIP, a.s.,

prof. Michal Mejstřík. Podle něj se také

stále více rozevírají

pomyslné

nůžky mezi bezpečnými poskytovateli úvěru a těmi,

kteří pro

spotřebitele představují reálné

nebezpečí, tedy lichváři.

Proč je

úroková marže na spotřebitelských

úvěrech u českých bank tak vysoká?

Ukázalo se totiž, že úroková marže u

českých bank na spotřebitelských

úvěrech v roce

2011 přesáhla 12 %, což je výrazně

více než u bank

v Eurozóně. „Zůstává

otázkou, proč

jsou sazby v ČR tak vysoké, ačkoliv rizikovost

českých

domácností není o tolik

vyšší

než u domácností v Eurozóně. Tento

fakt lze

částečně vysvětlit relativní oligopolizaci

českého

bankovního trhu velkými bankami a

nízkou

flexibilitu českých klientů (pouze cca 5 % klientů ročně

změní banku v ČR). Dále se ukázalo, že

některé banky vykazují

vyšší RPSN na

zkoumaný úvěr než značkové

nebankovní

společnosti. To je na první pohled

překvapující,

ale pochopitelné díky

zmíněné oligopolizaci

českého bankovního trhu,“ vysvětluje

autor studie,

Petr Teplý, výzkumný

pracovník Fakulty

sociálních věd Univerzity Karlovy.

Kvalita

bezpečných věřitelů stagnuje u

úvěrových predátorů klesá

V meziročním srovnání

Navigátoru 2012 s

loňským rokem došlo ke stagnaci kvality

bezpečných

věřitelů, když průměrná hodnota Navigátoru u bank

a

nebankovních společností sdružených v

ČLFA

dosáhla 8,57 v roce 2012, tzn. téměř

identický

výsledek jako v roce 2011, kdy činila 8,61. K

nejvyššímu meziročnímu

zlepšení došlo u Raiffeisenbank, což

bylo do

značné míry dáno její

nízkou

celkovou požadovanou zaplacenou částkou za oba typy

úvěrů, a pak také nízkou

nabízenou RPSN (v

ostatních parametrech jsou banky

víceméně

srovnatelné). Naopak u úvěrových

predátorů

došlo k meziročnímu

zhoršení, když

průměrná hodnota Navigátoru pro tyto subjekty

dosáhla 0,67, což je zhoršení oproti

průměru 1,04

v roce 2011. Tento fakt je dán jednak změnou

společností

ve vybraném vzorku, ale také

rozšířením vzorku

predátorů. Ukázalo

se, že čím více subjektů je zkoumáno,

tím

jsou méně transparentní, a tudíž pro

potenciálního klienta i více

rizikoví.

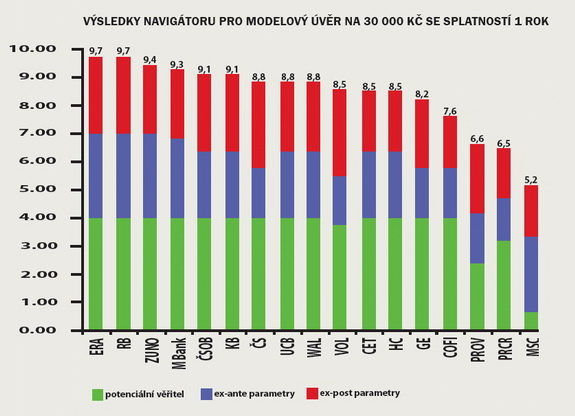

Výsledky Navigátoru pro modelový úvěr na 30 000 Kč se splatností 1 rok

Zde maximální hodnoty (9,70)

dosáhla ERA -

Poštovní spořitelna (ČSOB)

společně s Raiffeisenbank, a.s., následovaná ZUNO

BANK

(9,40) a mBank

(9,25). Hodnot v rozmezí 8,5 – 9,1

dosáhly

další bankovní, ale také

nebankovní

subjekty. Banky Česká spořitelna, Unicredit a Waldviertel

dosáhly hodnoty Navigátoru 8,80,

značkové

nebankovní společnosti CETELEM a Home Credit

dosáhly

hodnoty 8,50. V intervalu 6,5 – 8,2 se

nacházejí

společnosti z ČLFA (COFIDIS, PROFI CREDIT a Provident Financial). Nově

se přes pětibodovou hranici dostala i společnost MSC, společnost Půjčky

nemovitostí. Alarmující je, že celkem

19

predátorů vykázalo hodnotu

menší než 1,0,

což ukazuje na jejich potenciální rizikovost pro

klienta.

Era = Era/Poštovní

spořitelna, RB = Raiffeisenbank, ZUNO = ZUNO Bank, MBank = mBank, KB=

Komerční banka, ČS = Česká spořitelna, UCB = UniCredit

Bank, WAL = Waldviertel, VOL = Volksbank, CET = CETELEM, HC =

Home Credit, GE = GE Money Bank, COFI = COFIDIS, PROV = Provident

finance, PRCR = PROFI CREDIT, MSC = MSC, společnost Půjčky

nemovitostí.

Zdroj: NBU 2012

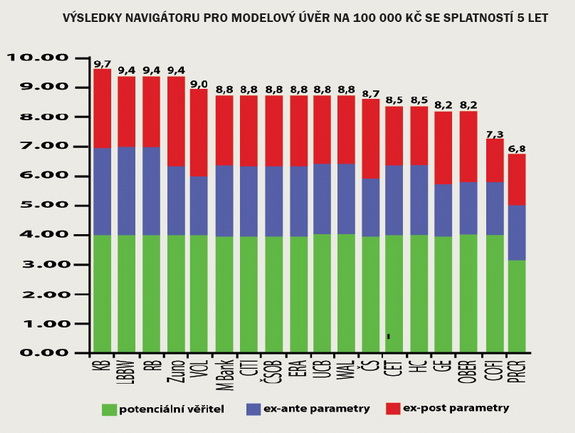

Výsledky Navigátoru pro modelový úvěr na 100 000 Kč se splatností 5 let

V této kategorii dosáhla

nejvyšší

hodnoty Komerční banka (9,70), kterou následovaly

tři

banky s hodnotou 9,40: LBBW, Raiffeisenbank, a.s., a ZUNO a Volksbank

(8,95). Na dalších místech skončilo 6

bank s

hodnotou 8,80: Citibank, ČSOB, mBank, ERA, Unicredit a Waldviertel.

Srovnatelné hodnoty (8,50) vykázaly společnosti

Home

Credit a CETELEM. Banky GE Money Bank a Oberbank skončily s hodnotou

8,20. Žebříček bezpečných poskytovatelů pak

uzavírají další společnosti

z ČLFA (COFIDIS

a PROFI CREDIT). Zbývající subjekty

dosahují podprůměrných hodnot (< 0,7) a

tudíž

ukazují na potenciální rizikovost pro

klienta.

KB = Komerční banka, LBBW =

LBBW Bank, RB = Raiffeisenbank, Zuno = ZUNO Bank, VOL = Volksbank, M

Bank = mBank, CITI = CITI Bank, ČSOB = Československá

obchodní banka, ERA = ERA/Poštovní spořitelna, UCB

= UniCredit Bank, WAL = Waldviertel, ČS = Česká spořitelna, CET

= CETELEM, HC = Home Credit, GE = GE Money Bank, OBER = Oberbank, COFI

= COFIDIS, PRCR = PROFI CREDIT.

Zdroj: NBU 2012

všechny články | |

Dále v rubrice

všechny články v rubrice

|