Jak úvěrovaly banky v minulém roce?

Za rok 2012 vzrostl objem

klientských úvěrů v portfoliích bank o

55,8 miliardy

Kč (na 2 360 miliard Kč), tj. o 2,4 %. S ohledem na

panující ekonomickou recesi je to

ještě

pozitivní výsledek, který je v souladu

s

nominálním růstem ekonomiky. Za rok 2012 vzrostl objem

klientských úvěrů v portfoliích bank o

55,8 miliardy

Kč (na 2 360 miliard Kč), tj. o 2,4 %. S ohledem na

panující ekonomickou recesi je to

ještě

pozitivní výsledek, který je v souladu

s

nominálním růstem ekonomiky.

Úvěry nefinančním podnikům:

Objem úvěrů

do sektoru

nefinančních podniků vzrostl o 7,4 miliardy Kč, což

představuje

cca

0,9 %. Zápornou dynamiku přitom vykazují

především úvěry střednědobé

(1-5 let),

jejichž objem klesl meziročně o 2,8 %. Objem

krátkodobých

(tedy především provozních) úvěrů

podnikům se sice

zvýšil (+2,5 %), v posledních

měsících jsou již ale

zaznamenávány

meziměsíční poklesy.

Úvěry obyvatelstvu:

Nárůst objemů

úvěrů

obyvatelstvu (+3,6 %) byl tažen hlavně dalším

růstem v

kategorii úvěrů na bydlení (+4,8 %). To je

dáno jak

stále relativně „mladým“

portfoliem

hypotečních úvěrů, tak i pozitivní

dynamikou

nových obchodů. Naopak velká opatrnost

obyvatelstva je u úvěrů na

spotřebu, jejichž celkový objem klesl o 0,7 %.

Nové úvěry:

Z hlediska

nových obchodů, tj.

nově poskytnutých úvěrů nefinančním

podnikům, byl

poskytnut vloni o 4,2 % větší objem než v r. 2011.

Oproti roku 2011 bylo

domácnostem poskytnuto o 4,5 % větší

objem

nových úvěrů na spotřebu a o 2,8 %

větší

objem nových úvěrů

na nákup bytových nemovitostí. V obou

případech jsou údaje zčásti zkresleny

refinancováním, resp. konsolidací

stávajících závazků.

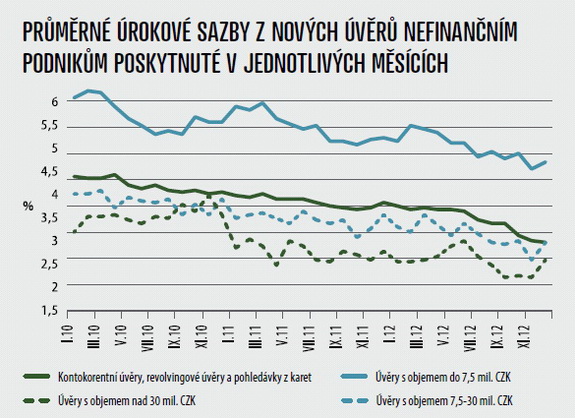

Vývoj úrokových sazeb:

V roce 2012

dále pokračoval

trend snižování průměrných

nominálních sazeb z nových

úvěrů podnikům

(což částečně souvisí se

snižováním sazeb

ze strany ČNB). V prosinci tak klesly průměrné sazby z

nových kontokorentních, revolvingových

úvěrů a pohledávek z karet na 2,79 % (oproti 3,56

% v

prosinci 2011). U ostatních úvěrů se

průměrná

prosincová sazba oproti listopadu výrazně

zvýšila (o 33 bps na 2,61 %) - může se

však jednat

o jednorázový výkyv –

meziročně je

stále o 25 bazických bodů

nižší.

| Vybrané

typy úvěrů |

Absolutní

výše (mld. Kč) 31.12.2012 |

Meziroční

změna k 31.12.2012 |

| Celkový objem úvěrů |

2360,1 |

2,42 % |

| Úvěry

nefinančním podnikům |

835,5 |

0,90

% |

| - Krátkodobé (do 1 roku včetně) |

258,7 |

2,55 % |

| - Střednědobé

(1-5 let) |

152,3 |

-2,78

% |

| - Dlouhodobé (>5 let) |

424,4 |

1,28 % |

| Úvěry

obyvatelstvu |

1045,0 |

3,57

% |

| - Debetní zůstatky na BÚ |

12,8 |

0,17 % |

| - Pohledávky

z karet |

25,8 |

2,15

% |

| - Spotřebitelské úvěry |

156,1 |

-1,26 % |

| - Úvěry

na bydlení |

810,0 |

4,80

% |

| - Ostatní |

40,3 |

0,84 % |

| Úvěry

živnostníkům |

36,1 |

-4,99 % |

Zdroj: Česká

bankovní asociace

| Vybrané

typy úvěrů |

*

K 31.12.2011 |

*

K 31.12.2012 |

| Standardní úvěry |

89,91 % |

90,06 % |

| Klasifikované

úvěry celkem |

10,09

% |

9,94

% |

| - podnikům |

13,80 % |

12,88 % |

| - obyvatelstvu |

8,03

% |

7,78

% |

| - živnostníkům |

20,11 % |

20,04 % |

| Úvěry

v selhání celkem (NPL) |

5,95

% |

5,96

% |

| - obyvatelstvu |

4,91 % |

5,14 % |

| - podnikům |

8,2

% |

7,36

% |

*

Podíl na celkových úvěrech

daného typu

Zdroj: Česká

bankovní asociace

Průměrná

úroková sazba z nových

úvěrů na nákup bytových nemovitostí vlivem

vysoké konkurence a snesitelných

rizikových nákladů

v roce 2012 dále klesala – z 3,94 % v prosinci

2011 na

3,51 % v

prosinci roku 2012. Naopak průměrná

úroková sazba

z nových úvěrů na spotřebu se v roce 2012 s

určitými výkyvy zvyšovala (i v

souvislosti s rostoucími rizikovými

náklady v podobě větších

podílů nesplácených úvěrů, podíl

úvěrů na spotřebu v selhání se

zvýšil z 11,3 % na 12,32 %).

Portfolio úvěrů:

Rok 2012 lze označit

jako rok určité stagnace

„problémových úvěrů“.

Objem klasifikovaných úvěrů během

celého roku osciloval mírně nad 230

miliardami

Kč, aby se v závěru roku zvýšil na

234,5 miliard Kč. Jejich

podíl podobně osciloval kolem 10 %. Analogicky se

vyvíjel i

objem úvěrů v selhání - byl prakticky

celý rok v rozmezí 136-137 miliard Kč, aby se v

závěru roku (díky růstu objemu úvěrů v selhání

nerezidentů) zvýšil na 140,5 miliardy Kč. Jejich

podíl se postupně snižoval až k 5,8 % (aby opět v

prosinci vyskočil na 5,96 %).

Portfolio

úvěrů nefinančním podnikům se v roce 2012 v

zásadě zlepšovalo – podíl

klasifikovaných úvěrů klesl z 13,8 % na 12,88 % a

podíl úvěrů v

selhání z 8,2 % na 7,36 %. U obyvatel je

vývoj kvality portfolia celkově

spíše rozporuplný (podíl

klasifikovaných úvěrů klesl na 7,78 %, ale

podíl úvěrů v selhání

vzrostl na 5,14 %, byť ve druhé polovině roku je

patrná spíše stabilizace).

Zdroj:

Česká bankovní asociace

reklama

|

všechny články | |

Dále v rubrice

Digitální podpis otevírá novou éru hypoték. ČSOB je první na trhu

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

|

Denní zprávy

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

|

Srovnání stavebních spořitelen v prosinci: Nejvýhodnější nabídky na konci roku

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

všechny články v rubrice

|