Čekají nás další krachy kampeliček? Jak by ovlivnily banky?

Nedávno

jsme Vás informovali o tom, že Metropolitní

spořitelní družstvo přestalo vyplácet vklady,

a to v důsledku zablokování jeho peněz

Vrchním

státním zastupitelstvím

v Praze. Podle

informací z médií

na případ

údajných neoprávněných

transakcí s

penězi vkladatelů upozornil Finanční analytický

útvar ministerstva financí, přičemž

na účtech

družstva byla zajištěna více

než miliarda korun.

Družstvo se vyjádřilo, že disponuje

dalšími zdroji

ve výši několika miliard korun. Česká

národní banka svým

rozhodnutím pak družstvu

zakázala přijímat vklady

od svých

členů. Všech deset poboček

Metropolitního

spořitelního družstva zůstává do

odvolání zavřeno. Metropolitní spořitelní

družstvo je z hlediska bilanční sumy největší

družstevní záložnou v Česku a má zhruba deset

tisíc členů. Více

se o Metropolitním spořitelním družstvu

dozvíte - zde. Nedávno

jsme Vás informovali o tom, že Metropolitní

spořitelní družstvo přestalo vyplácet vklady,

a to v důsledku zablokování jeho peněz

Vrchním

státním zastupitelstvím

v Praze. Podle

informací z médií

na případ

údajných neoprávněných

transakcí s

penězi vkladatelů upozornil Finanční analytický

útvar ministerstva financí, přičemž

na účtech

družstva byla zajištěna více

než miliarda korun.

Družstvo se vyjádřilo, že disponuje

dalšími zdroji

ve výši několika miliard korun. Česká

národní banka svým

rozhodnutím pak družstvu

zakázala přijímat vklady

od svých

členů. Všech deset poboček

Metropolitního

spořitelního družstva zůstává do

odvolání zavřeno. Metropolitní spořitelní

družstvo je z hlediska bilanční sumy největší

družstevní záložnou v Česku a má zhruba deset

tisíc členů. Více

se o Metropolitním spořitelním družstvu

dozvíte - zde.

Přestože peníze družstvo nemůže nyní

přijímat,

vyplácet, ani přeposílat do jiných

bank,

existující vklady jsou údajně

dále

úročeny.

Peníze uložené v kampeličce jsou pro

případ krachu

záložny pojištěny. Všichni

vkladatelé tak

mohou získat náhradu z fondu

pojištění

vkladů do výše 100 tisíc eur, tj.

zhruba 2,6

milionu korun. O vyšší vklady

(rozdíl nad

100 tisíc eur) jejich majitelé přijdou.

Naposledy zkrachovala ostravská

družstevní záložna Unibon

V březnu loňského roku zkrachovala čtvrtá

největší záložna v Česku, a to ostravská

kampelička Unibon.

Podle České národní banky,

která jí odňala licenci, záložna Unibon

dlouhodobě porušovala limity angažovanosti vůči

některým svým členům a

ekonomicky spjatým skupinám osob, a to i přes

opakovaná upozornění ČNB.

Záložna

Unibon spravovala ke konci roku 2011 vklady zhruba 4 400 klientů v

celkovém objemu přes dvě miliardy korun. Dlouhodobě měla

problémy s

velkým množstvím

nesplácených úvěrů a poměr

kapitálu k rizikovým

aktivům u ní v roce 2011 spadl pod osmiprocentní

hranici stanovenou

ČNB. Ve třetím čtvrtletí roku

2011 kampelička hospodařila se ztrátou

6,6 miliónu korun.

Velká vlna krachů kampeliček proběhla na přelomu

tisíciletí. Tehdy se rychle snížil

jejich počet z

více než 120 na zhruba 70.

Metropolitní spořitelní družstvo

zavřelo pobočky, kdo bude další?

Podle serveru Aktuálně.cz minulý týden

zahájila Česká národní

banka

řízení také

se záložnou WPB Capital.

Vedení

družstva se následně usneslo, že dočasně nebude

přijímat

nové členy, nové vklady a ani nebude poskytovat

nové úvěry. Hotovostní ani

bezhotovostní

výběry financí členů nejsou zatím

nijak

omezené. ČNB družstvo prý informovala, že

hodlá

prověřit členské vklady a

úvěrování

cenných papírů, ale žádná

dohlídka na místě ve WPB Capital

prý zatím neprobíhá.

WPB Capital deklaruje, že je ekonomicky stabilní, s

poukázáním na zisk za rok 2012 ve

výši 116 milionů korun před

zdaněním. Z

důvodů přebytku likvidity spořitelní družstvo dokonce tempo

svého růstu v oblasti vkladů loni

úmyslně

přibrzdilo.

„V uplynulých letech jsme prošli

intenzivním

vývojem, v základních

ukazatelích jsme mnohdy rostli i dvojnásobně

oproti

předchozím obdobím.

S ohledem na vývoj trhu a zpomalení

celkové

ekonomiky, které byly

patrné loni - a podle nás budou i v tomto roce -

jsme se

rozhodli od

začátku roku 2012 tempo našeho růstu vědomě

přibrzdit.

Strategii, která

je postavena na růstu v každé situaci a za každou cenu,

nepovažujeme za

optimální. Zvlášť chce-li

společnost

stát na zdravých základech,“

uvádí

Peter Mojcík místopředseda představenstva

spořitelního družstva WPB

Capital.

Zatímco objem vkladů v celém sektoru

družstevních

záložen vzrostl téměř

o 50 procent, WPB Capital tak zůstala na zhruba stejných

číslech jako v

roce 2011. WPB Capital v uplynulém roce poskytlo

úvěry v celkové hodnotě zhruba

1,4 miliardy Kč, což je o téměř 30 % méně než v

roce

2011. Důvodem bylo prý

zvýšení důrazu na

kvalitu úvěrů oproti jejich kvantitě, tj. na

minimální kreditní riziko a

maximální zajištění.

Bilanční

suma záložny činila na konci roku přibližně 5,4 miliardy Kč,

což je

zhruba stejná výše jako ke konci roku

2011. Celkový stav depozit u WPB

Capital se snížil na 4,6 miliardy Kč (- 4 %) a úvěry poklesly na 3,6 miliardy korun (- 4,6 %).

Počet členů WPB

Capital přesáhl hranici 10 tisíc.

Její kapitálová přiměřenost

činila

koncem loňského roku 12,25 %

(minimální hranice stanovená

ze strany ČNB

činí 8 %).

Záložna začala koncem roku 2012 nabízet

spořicí

účet s roční úrokovou sazbou 2,55 %,

platnou ale

jen pro vklady do 150 tisíc korun.

Více

se o WPB Capital dozvíte - zde.

Ekonomické výsledky WPB Capital za rok 2012 sice

nenasvědčují tomu, že by záložna měla v

nejbližší době zkrachovat, nicméně

záleží na výsledcích

kontroly ze strany

ČNB, a už jen fakt, že takové šetření

probíhá a že je zastaveno

přijímání

nových vkladů, může mít pro záložnu

velmi

neblahé důsledky.

Bohužel přistup do úvěrových portfolií

záložen mají z externistů pouze

pracovníci dohledu

České národní banky. Právě

kvalita

poskytnutých úvěrů a tedy schopnost klientů

úvěry

splácet, často rozhoduje o budoucnosti finanční

instituce. To, jak často a jak důkladně jsou kampeličky z tohoto

pohledu prověřovány, je tedy na České

národní bance. Pokud zahájila

řízení

se dvěma subjekty, není vyloučeno, že nemůže

zanedlouho dojít k podobné akci u

dalších.

To že vklady nepřijímají a

nevyplácejí

právě dvě velké záložny (první a čtvrtá z pohledu velikosti bilanční sumy), je

nepříjemné pro celý trh

spořitelního

družstevnictví. Rozhodně ho nečeká

lehký rok,

pokud některé kampeličky žily doposud na hraně mezi

existencí a krachem, mohou tento rok skončit.

Jak na problémy svých členů reaguje

asociace družstevních záložen?

Asociace družstevních záložen v

pondělí uvedla, že

se většině družstevních

záložen v Česku

daří. Dle dat asociace stoupl za

minulý rok

počet klientů

spořitelních družstev o více jak 14 500 členů. V

procentech se jedná o

meziroční nárůst o 27 %.

Minulý rok byl pro záložny

extrémně příznivý. Díky

vyššímu zájmu

českých občanů o

jejich služby narostly vklady i úvěry, a to shodně

zhruba o

třetinu. Za celou Českou republiku leží nyní v

záložnách přes 30 miliard korun (pro srovnání s velikostí bank např. uveďme, že

J&T Bank má zhruba 2x více vkladů

než všechny české záložny, a to 62 mld. Kč). Rozložení

vkladů mezi jednotlivé záložny naleznete v níže

uvedené tabulce. Počet členů záložen uvedených v

tabulce činí k 31. 12. 2012 přes 51 tisíc (součet členů

všech záložen podle ČNB byl ke stejnému datu 54 408).

Podle Jana Kotíška, tajemníka Asociace

družstevních

záložen, se záložny v průběhu roku 2012

snažily

navyšovat i svůj kapitál. Přesto stále

oproti

bankám vykazují o několik procent

nižší

kapitálovou přiměřenost a

vyšší

podíl nesplácených úvěrů.

Kapitálová přiměřenost u bank ke konci roku 2012

činila 16,43 %,

kdežto u záložen

jen 13,28 %. Porovnání míry

nesplácených úvěrů u záložen a bank najdete

níže.

Družstevní záložny

lákají

klienty většinou na vyšší

úročení na spořicích a

termínovaných

účtech, než jaké nabízejí

klasické

banky. I když některé menší a

začínající banky

záložnám ve

výši úrokových sazeb na

depozitech znatelně sekundují. Bankám záložny

konkurují

také prostřednictvím

nižších poplatků. Na

druhou stranu spektrum služeb záložen je

užší a

jsou určeny jen členům družstva. Většinou také

nemají tak rozsáhlou pobočkovou síť

jako banky.

Hlavní údaje o záložnách ke konci minulého roku

| Záložna |

Údaje k 31.12.2012 |

| Zisk |

Bil.suma |

Vklady |

Úvěry |

Kapitál. přiměř. |

Počet zaměst. |

Počet členů |

| mil. Kč |

mld.Kč |

mld.Kč |

mld.Kč |

v % |

|

|

| Akcenta |

- 5,9 |

1,9 |

1,6 |

1,8 |

11,07 |

60 |

3 044 |

| Ano |

- 11,5 |

0,56 |

0,51 |

0,55 |

17,67 |

15 |

468 |

| Artesa |

29 |

3,1 |

1,9 |

2,2 |

28,87 |

37 |

1 613 |

| Creditas |

31,7 |

7,1 |

6,1 |

5,2 |

13,72 |

181 |

13 821 |

| MPÚ* |

- 3,7 |

8,8 |

7,9 |

6,3 |

9,51 |

98 |

10 486 |

| MSD** |

165 |

10,3 |

8,7 |

8,9 |

10,87 |

44 |

9 450 |

| PD*** |

7 |

0,65 |

0,53 |

0,37 |

20,66 |

13 |

2 400 |

| WPBC**** |

91,7 |

5,4 |

4,6 |

5,1 |

12,25 |

79 |

10 120 |

Pozn:

* Moravský peněžní

ústav

** Metropolitní spořitelní

družstvo

*** Peněžní dům, spořitelní družstvo

**** WPB Capital, spořitelní družstvo

Zisk / Ztráta jsou uváděny před

zdaněním (kromě záložny Akcenta a PD, kde zisk /

ztráta je uveden(a) po zdanění)

Je uváděn konečný počet zaměstnanců a členů k

31.12.2012

Dále se můžete podívat, jak jednotlivé

záložny válčí s problémovými

úvěry a jaké míře rizika jsou tedy pro budoucnost vystaveny.

Uvádíme míru pohledávek se

selháním (to je součet pohledávek

nestandardních, pochybných

a ztrátových) u jednotlivých záložen k

31.12.2012. Čím je číslo vyšší,

tím hůře. Zajímavé je, že právě

záložny, se kterými vede ČNB řízení,

mají podíl pohledávek se selháním

nízký (viz WPBC a MSD).

Poměr pohledávek se selháním k pohledávkám za klienty celkem v %

| Akcenta |

13,47 % |

| Artesa |

9,80 % |

| Creditas |

20,42 % |

| MPÚ |

12,35 % |

| MSD |

0,61 % |

| WPB Capital |

4,35 % |

Zdroj: vypočteno z podkladů jednotlivých záložen dle stavu k 31.12.2012

Pozn: záložny Ano a Peněžní dům nebyly vzhledem k malé velikosti do přehledu zahrnuty

Míra pohledávek se selháním za

všechny záložny v porovnání s

bankami

| Záložny |

6,8 % |

| Banky |

5,2 % |

Zdroj: vypočteno z podkladů ČNB

Citfin, záložna, která není v tabulkách uvedena, se od

ostatních typem své činnosti značně liší.

Jako jediná záložna v ČR

se soustředí na

tzv. transakční

bankovnictví (zprostředkování plateb).

Jako

jedinou skupinu produktů tedy nabízí

běžný

účet, zahraniční platební styk a

směnu měn.

Kapitálová přiměřenost Citfinu v roce 2012

dosáhla

33,03

procent, přičemž průměrná hodnota u českých bank

za

stejné období byla

16,43 procent (8 % je minimum podle ČNB). Loni se klientská základna firem obchodujících

se

zahraničím přes Citfin zvýšila o 15

procent. Počet klientů Citfinu v roce 2012 činil celkem 8 960. Počet

zahraničních transakcí dosáhl loni 161

tisíc, většinou šlo o

odchozí platby. Do

roku 2010 skupina vystupovala pod názvem CITCO -

Finanční

trhy.

Jaké jsou aktuální sazby na

vkladech nejvýznamnějších

záložen?

Zajímalo nás také, zda záložny nyní

nebo i v minulosti tzv. nepřepálily úrokové sazby na

vkladech, což by jim mohlo do budoucna opět generovat nějaké

problémy. Jak plyne z dalšího, tak

úrokové sazby z depozit u záložen jsou sice

větší než bankovní, ale rozdíl není astronomický.

| Záložna |

Produkt

|

Úroková sazba v % p.a. |

| Metropolitní spořitelní družstvo* |

spořicí účet |

2,10 |

| Záložna CREDITAS, spořitelní

družstvo |

spořicí účet

(výpovědní lhůta 1 měsíc) |

2,10 |

| Moravský Peněžní Ústav |

termínovaný

vklad (vázanost 1

měsíc) |

2,00 |

| WPB Capital, spořitelní družstvo* |

spořicí účet |

1,66** |

| Artesa, spořitelní družstvo |

spořicí účet |

1,10 |

| Peněžní dům, spořitelní družstvo |

spořicí účet

nebo termínovaný

vklad (výp. lhůta / vázanost 1

měsíc) |

0,35 |

* záložna aktuálně

nepřijímá vklady

**

efektivní sazba 1,66 % p.a. - zůstatek do výše 150

tisíc Kč je úročen sazbou 2,20 % p.a. a část

zůstatku nad 150 tisíc Kč je úročena sazbou 0,05 % p.a.

Pozn:

Sazby

platí pro zůstatek vkladu 200 tisíc korun a do tabulky byla vybrána maximální sazba

spořicího účtu (bez

výpovědní lhůty nebo s

výpovědní lhůtou 1 měsíc)

nebo termínovaného vkladu na 1 měsíc

Záložny

Ano a Akcenta nabízejí vkladové

produkty s vyšší

vázaností, než je použita

v tabulce (Ano od 3 měsíců, Akcenta od 6

měsíců), a proto nejsou v tabulce uvedeny.

Zdroj:

Finparáda.cz

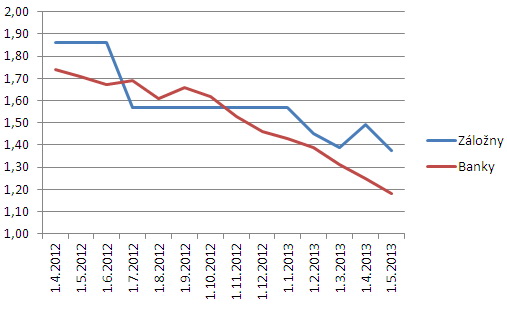

Vývoj úrokových sazeb za

uplynulý běžný rok u bank a záložen v

ČR

Pozn:

Jde o průměrnou roční úrokovou sazba pro vklad

200

tisíc korun, přičemž u

jednotlivých institucí byly vybrány

maximální sazby pro spořicí

účty

bez výpovědi, spořicí účty s

výpovědní lhůtou 1 měsíc nebo

termínované

vklady na 1 měsíc.

Zdroj:

Finparáda.cz

Aktuální (konečná) průměrná

úroková sazba pro vklad 200 tisíc

korun v

grafu je u bank 1,18 % p.a. a u záložen 1,38 % p.a.

Dočasné

zvýšení průměrné sazby u

záložen v dubnu 2013 je způsobeno nahrazením

spořicího účtu Záložny Creditas s

výpovědní lhůtou 3 roky spořicím

účtem s výpovědní lhůtou 1

měsíc a sazbou 2,1 % p.a.

Banky na krachujících

kampeličkách spíše vydělají

Nejen, že by banky potenciálními krachy

záložen neměly být

nijak ohroženy, ale dokonce na nich mohou částečně

profitovat.

Banky jsou jednak mnohem větší (viz

příklad toho,

že objem vkladů všech záložen je

menší než

depozita uložená u J&T Bank, která se

řadí

mezi menší české banky), ale

také

vykazují vyšší

kapitálovou

přiměřenost a z hlediska historie mají lépe

vypracované postupy při

uzavírání obchodů,

které by mohly vést k nějakým

ztrátám - úvěry, investice do

cenných

papírů apod.

Po hypotetickém pádu záložny je

pravděpodobné, že její

dřívější

klienti spíše zakotví u

standardní banky

než u jiné záložny. A tento aspekt se

jeví pro

banky jako možný zdroj příjmů v podobě získání

nových klientů.

Co situace udělá s fondem

pojištění vkladů?

Ten není bezedný

Fond pojištění vkladů v únoru

letošního roku spravoval zhruba 25 miliard korun.

Pokud bude

vyplácet

vklady jedné nebo dvou zkrachovalých kampeliček,

tak se

ho to sice dotkne, ale nebude zruinován. U dvou

záložen v

problémech hrozí výplata kolem 13

miliard korun

(více než polovina peněz ve fondu

pojištění vkladů).

Pokud by se ale strhla lavina, a začaly by krachovat i

ostatní

záložny, bude fond určitě vyčerpán a na

všechny

vkladatele by se nemuselo dostat. Nehledě na to, že by měl fond sloužit

všem finančním institucím a

pokrýt i

případné krachy bank.

Zdá se, že díky potenciální

vyčerpanosti

fondu pojištění vkladů už na ty osoby,

které

své peníze dříve vložily na účet

jakékoliv

instituce, hlavně že nabízela vysokou

úrokovou

sazbu, svítí na semaforu červená.

Pocit

bezpečí jejich peníze již nemají.

reklama

|

všechny články | |

Dále v rubrice

Jak vysoké příjmy a výdaje očekáváte v roce 2026? Češi jsou mírně optimističtí

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

|

Velké srovnání termínovaných vkladů: Banky zvyšují úroky, kde najít nejvyšší zhodnocení?

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V prosinci 2025 došlo opět k růstu úrokových sazeb u těchto spořicích produktů. Přinášíme přehled aktuálních sazeb a jejich vývoje za uplynulý měsíc...

Termínované vklady jsou zajímavou volbou pro střadatele, kteří hledají předvídatelné a nízce rizikové zhodnocení svých financí. V prosinci 2025 došlo opět k růstu úrokových sazeb u těchto spořicích produktů. Přinášíme přehled aktuálních sazeb a jejich vývoje za uplynulý měsíc...

|

Jak nejlépe zhodnotit své peníze v prosinci? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Žebříček penzijních fondů v prosinci: Vítězí Conseq, NN a Rentea

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

|

všechny články v rubrice

|