Půjčky jdou více na odbyt. Na co si dát pozor?

S odstupující krizí Češi stále více slyší na nabídky různých půjček. Na získání informací o půjčkách a jejich uživatelích se aktuálně zaměřil výzkum banky ZUNO, sdružení Navigátor bezpečného úvěru, společnost KRUK, Air Bank a dalších společností. Informace, které vyplynuly z uvedených výzkumů, Vám přinášíme v následujícím článku. Průzkum ZUNO Bank ukázal, že nejčastěji si půjčují lidé ve věku, kdy se začínají osamostatňovat a stavět na vlastní nohy. Až 75 procent žadatelů o půjčku se nachází ve věkové hranici mezi 18 - 30 roky. S odstupující krizí Češi stále více slyší na nabídky různých půjček. Na získání informací o půjčkách a jejich uživatelích se aktuálně zaměřil výzkum banky ZUNO, sdružení Navigátor bezpečného úvěru, společnost KRUK, Air Bank a dalších společností. Informace, které vyplynuly z uvedených výzkumů, Vám přinášíme v následujícím článku. Průzkum ZUNO Bank ukázal, že nejčastěji si půjčují lidé ve věku, kdy se začínají osamostatňovat a stavět na vlastní nohy. Až 75 procent žadatelů o půjčku se nachází ve věkové hranici mezi 18 - 30 roky.

„Mladší ročníky, které nastupují do prvního zaměstnání například po ukončení vysoké školy, mají tendenci uvázat si na sebe mnohem víc půjček, než kolik jsou schopni splácet,“ říká Lenka Hritzová, šéfka produktového managementu a CRM direct banky ZUNO.

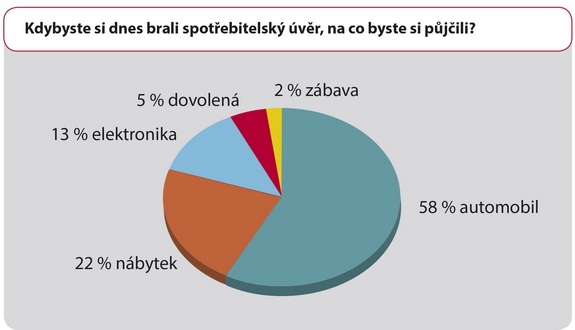

Nejvíce Čechů, přes 58 procent, si bere půjčku na koupi nového auta. Druhým důvodem je koupě nábytku, a to pro 22 procent Čechů, a třetí nejoblíbenější sortiment je nejmodernější elektrotechnika, na kterou si v Česku půjčuje 13 procent lidí. Dobrou zprávou je, že 56 procent Čechů se rozhoduje mezi více než dvěma nabídkami, dříve než si vyberou konkrétní půjčku. „Klienti si mohou vypočítat orientační výši splátky na naší online kalkulačce. Velmi rychle si tak mohou zjistit, jak dlouho budou splácet a na kolik je celá půjčka vyjde. Je zbytečné, aby na půjčce přepláceli jen kvůli tomu, že sáhli po první nabídce,“ říká Lenka Hritzová.

Průzkum také potvrdil, že samotný proces vyřízení půjčky neprobíhá vždycky hladce. Lidé byli nejčastěji znechuceni zdlouhavostí a byrokracií či výší poplatků a provizí, které v konečném důsledku navýšily měsíční splátku. Třetím důvodem, který vedl klienty k nespokojenosti, byl fakt, že získali mnohem větší úrokovou sazbu, než očekávali. „ZUNO ve své aktuální kampani garantuje nejvýhodnější nabídku na trhu, a proto by se nemělo stát, že úroková sazba klienta překvapí – a pokud ano, tak jen pozitivně. V případě, že bude klientovi přeci jen schválena žádost o půjčku za lepších podmínek v konkurenční instituci, dostane od nás ještě lepší nabídku nebo alespoň bolestné ve výši 2000 Kč,“ uzavírá Lenka Hritzová.

Wüstenrot zjistil, že průměrný věk žadatele o hypoteční úvěr je 37 let

Téměř 80 % tvoří žadatelé ve věku od 26 do 45 let, přičemž nejvyšší je podíl věkové skupiny 26 – 35 let, který činí 43 %. U klientů ve věku 36 až 45 je to 32 %. Podíl schválených hypotečních úvěrů na celkovém počtu zaevidovaných žádostí o hypoteční úvěr činí přibližně 70 %. Zamítnuté žádosti a případy, kdy klient od své žádosti o úvěr odstoupí, představují 30 %. Průzkum realizovala agentura Perfect Crowd na vzorku 500 českých respondentů.

A co nebankovní úvěry?

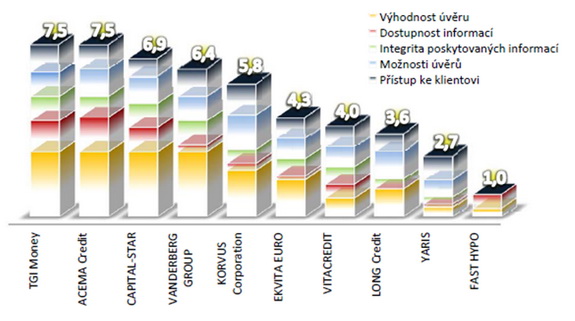

Sdružení pro podporu práv spotřebitelů UMBRELLA se i letos zaměřilo na nebankovní společnosti a zpracovalo analýzu spotřebitelských úvěrů, které tyto společnosti poskytují. Analýza probíhala od srpna do října 2013, kdy bylo na základě komplexní srovnávací metody testováno hned deset nebankovních subjektů.

Lidé nepřemýšlejí nad svou finanční situací, nejsou schopni kvalifikovaně odhadnout aktuální možnosti splácení a dostávají se tak do začarovaného kruhu zadlužování. Jak tedy vybrat tu správnou půjčku a společnost, která své klienty neruinuje, hovoří s nimi na rovinu a opravdu náležitě předkládá všechny důležité informace?

Hodnocení spotřebitelských úvěrů probíhalo na základě analýzy dostupnosti informací na webových stránkách. Druhou část tvořil telefonický rozhovor s úvěrovým poradcem společnosti pro porovnání získaných dat s daty uvedenými na webových stránkách a prověření otevřeného přístupu k informacím. V analýze se přistoupilo také k osobní schůzce s poradcem dané společnosti s cílem nahlédnout do smluvní dokumentace.

Komplexní výsledky analýzy:

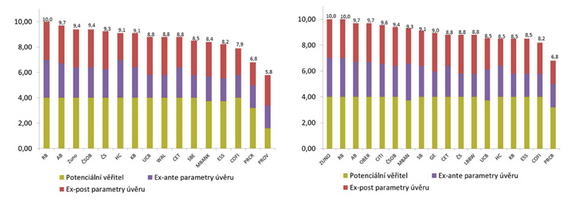

Navigátor bezpečného úvěru: první je Raiffeisenbank, následovaná Air Bank, ZUNO BANK a ČSOB

Podle Navigátoru bezpečného úvěru velké banky spí na vavřínech a jejich konkurence významně posiluje. Velké banky typu České spořitelny, Komerční banky a ČSOB prý totiž od loňského roku v hodnocení bezpečnosti poskytování spotřebitelských úvěrů nehnuly z místa. Uvolnily tak místo jak malým novým bankám, tak i značkovým poskytovatelům spotřebitelských úvěrů. Za vítěznou Raiffeinsenbank se letos nově dostala na druhé místo spolu se ZUNO a Oberbank i Air Bank. Značkové nebankovní společnosti Home Credit a CETELEM v žebříčku dosáhly stejných hodnot jako Komerční banka nebo LBBW, předstihly například UniCredit Bank. Mezi bankami a značkovými nebankovními poskytovateli spotřebitelských úvěrů již tak není de facto rozdíl.

Studie Navigátoru bezpečného úvěru v roce 2013 hodnotila celkem 53 poskytovatelů spotřebitelských úvěrů na českém trhu a celkem 82 spotřebitelských úvěrů. „Nejvyšší hodnoty Navigátoru 2013 dosáhla Raiffeisenbank (10,00), a obhájila tak své loňské prvenství. Na stříbrnou příčku se nově dostaly Air Bank, Oberbank a ZUNO. Na třetím místě se v žebříčku umístila Citibank s hodnotou 9,55. Není náhodou, že ani jedna z nich nepatří mezi velké banky a že tyto banky vykázaly nízké cenové parametry úvěru (celkovou zaplacenou částkou a RPSN),“ uvádí profesor ekonomie Univerzity Karlovy Michal Mejstřík.

„Největší značkové nebankovní společnosti CETELEM a Home Credit dosáhly hodnoty 8,80, čímž se zařadily po bok bank. Některé z bank přitom mají srovnatelné výsledky jako dvě největší nebankovní instituce (Komerční banka, LBBW, SberBank), nebo dokonce ve výsledku skončily až za nimi (UniCredit Bank). Potvrdil se tak závěr z minulého roku, kdy také byla zřejmá konvergence výsledků značkových nebank k hodnotám tradičních bank. V loňském roce tedy nešlo o žádnou výjimku, naopak se letos tento trend potvrdil a i do budoucna můžeme čekat na poli bezpečných věřitelů intenzivnější sbližování těch bezpečných značkových nebank s bankami,“ doplňuje výsledky Studie NBÚ 2013 profesor Mejstřík.

Pro další společnosti organizované v ČLFA (COFIDIS, PROFI CREDIT a Provident) hodnota Navigátoru leží v intervalu 5,80 až 8,20, tj. vysoko nad hranicí oddělující bezpečné věřitele a predátory.

„Vzhledem k tomu, že do rozmezí 8,80 bodu až 10 bodu na škále Navigátora se dostalo patnáct firem, můžeme s určitostí říci, že kvalita nabídky spotřebitelských úvěrů z hlediska bezpečnosti se posouvá výrazně nahoru. Přestože Navigátor počítá s tím, že nad 5 bodů se jedná o tzv. bezpečného poskytovatele, nejlepší firmy jsou schopny srovnat se do bodového odstupu 2,20 bodu, což nám laťku kvality zvyšuje. A v tomto rozmezí jsou namíchané jak banky, tak ty tzv. značkové nebanky. A tady se nám už ty rozdíly mezi nimi hodně stírají,“ doplňuje Michal Mejstřík.

Dobrých hodnot dosáhly také nebankovní subjekty. Mezi banky, jako například mezi Českou spořitelnu a Komerční banku se vklínila značková nebankovní společnost Home Credit a to zejména díky nízké nabízené RPSN. Hodnoty Navigátora 8,8 dosáhly nejen další banky, jako jsou Unicredit a Waldviertel, ale taktéž nebanka CETELEM ČR. Zde je patrný trend z loňského Navigátora, tj. sbližování podmínek bank a nebank, na což upozorňuje například i výzkum severu bankovnipoplatky.com.

Celkově bylo v rámci projektu Navigátor bezpečného úvěru 2013 hodnoceno 53 poskytovatelů spotřebitelských půjček (42 poskytovatelů půjček na 30 tis. Kč, 40 poskytovatelů půjček na 100 tis. Kč, některé subjekty poskytují úvěry v obou kategoriích). Výsledná hodnota Navigátoru je buď průměr dvou dosažených hodnot (v případě, že subjekt nabízí oba produkty), případně dosažená hodnota Navigátoru, pokud subjekt nabízí pouze 1 produkt. Nejvyšší hodnotu Navigátoru dosáhly Raiffeisenbank (10,00), následovaná internetovými bankami Air Bank, ZUNO a dále Oberbank a (9,70). Na třetím místě se v žebříčku umístila Citibank s hodnotou 9,55, následovaná dalšími bankami v rozmezí 8,80 – 9,40. Značkové nebankovní společnosti CETELEM a Home Credit dosáhly obdobného výsledku (8,80), za nimi se umístila Komerční banka, LBBW, Sberbank nebo Waldviertel. Pro další společnosti organizované v ČLFA (COFIDIS, PROFI CREDIT a Provident) hodnota Navigátoru leží v intervalu 5,80 až 8,20, tj. vysoko nad hranící oddělující Bezpečné věřitele a Predátory. Ostatní společnosti lze označit jako predátory, a tudíž je lepší se jim z pohledu věřitele vyhnout.

Raiffeisenbank v podzimních měsících zaznamenala výrazný nárůst zájmu o spotřebitelské úvěry, přispěla k tomu především odměna za řádné splácení půjček. Banka proto tuto akci prodlužuje až do 15. prosince.

Raiffeisenbank zaznamenala velký nárůst zájmu o spotřebitelský úvěr Rychlá půjčka související s odměnou klientů za řádné splácení. „V průběhu této kampaně se nám podařilo navýšit měsíční počet žádostí o 74 %. Rozhodli jsme se proto akci prodloužit až do 15. prosince,” uvedl produktový manažer Raiffeisenbank Petr Tesárek s tím, že průměrná výše úvěru se pohybuje kolem 100 tisíc korun.

Podmínky akce pro získání bonusu, která měla původně skončit na konci listopadu, se nemění. Pokud klient řádně splácí svůj úvěr, může získat zpět až 50 tisíc korun, výše bonusu se odvíjí od půjčené částky a délky splácení úvěru. „Nejjednodušší způsob, jak si včasné splácení zajistit, je založit si eKonto KOMPLET a z něj si nechat automaticky inkasovat splátky úvěru,” dodal Petr Tesárek.

Úvěry od Raiffeisenbank se pravidelně umísťují na předních místech ve srovnání transparentnosti, bezpečnosti i poplatkové a cenové politiky. Poslední ocenění získala Raiffeisenbank tento týden, kdy se v průzkumu Navigátor bezpečného úvěru umístila na prvním místě a obhájila tak svou pozici nejbezpečnějšího poskytovatele spotřebitelských úvěrů v České republice. Tento výsledek plně zapadá do strategie banky zaměřené především na nadstandardní kvalitu nabízených služeb a dlouhodobý vztah s klientem.

Ženy se prý zadlužují méně, je to pravda?

Ženy bývají obvykle spojovány s uvážlivou správou domácího rozpočtu a zdá se, že dluhy jsou spíše doménou mužů. Ale i ženy mají s včasným splácením dluhů problémy. Mezi 56 tisíci osob, jejichž dluh spravuje skupina KRUK, představují ženy 42 %. Zajímavostí pak je, že nejzadluženější osobou z klientů KRUKu je obyvatelka Moravskoslezského kraje, která má vrátit 1 652 384 Kč.

Ze zjištění skupiny KRUK vyplývá, že 44 % žen řídí domácí rozpočet. To je dobrá zpráva, protože až 63 % žen (v porovnání s 53 % mužů) průběžně kontroluje své výdaje. S ohledem na měnící se společenské role se Češky čím dál častěji stávají rodinnými účetními a někdy dokonce jediným stabilním živitelem rodiny.

Největší počet zadlužených žen - téměř tři a půl tisíce - bydlí v Moravskoslezském kraji a celková částka jejich závazků činí 138 milionů korun. Druhý v pořadí je Středočeský kraj, odkud pochází tři tisíce žen zadlužených celkovou částkou 145 milionů korun. Problémy s pravidelnou úhradou závazků mají také ženy žijící v Ústeckém kraji, kde celkovou částku 144 milionů korun dluží více než 2 500 klientek.

„Největší procento žen dluží telefonním operátorům, bankám a jiným finančním institucím, často také pojišťovnám, dodavatelům vody, tepla a elektřiny a bytovým družstvům,“ rekapituluje Krzysztof Różycki. „Ženy, které spravují domácí rozpočet, staví pravděpodobně na první místo potřeby spojené s jídlem pro své nejbližší a uspokojení jejich základních potřeb. Teprve pak se zabývají složenkami.“

Stud a strach jsou nejčastěji uváděnými emocemi, které pociťují ženy potýkající se s problémem zadlužení. „Bez ohledu na důvod dluhu, ať už je jím špatná materiální situace nebo nadměrná rozhazovačnost, ženy často odkládají důležitá finanční rozhodnutí a propadají do nečinnosti,“ říká Krzysztof Różycki. „Odsouvají problém i tím, že se vyhýbají kontaktům s firmou spravující dluh. Důsledkem jsou pak další důvody k obavám – narůstající úroky a v krajním případně soudní a exekuční řízení. Nahromadění problémů způsobuje, že máme co do činění s tzv. efektem válení sněhové koule, který má velmi negativní důsledky jak psychického, tak finančního charakteru.

Pro opětovné dosažení finanční rovnováhy je nutná především změna způsobu myšlení a uklidnění emocí. Pokud jsme již uvízli v dluzích, prvním krokem by mělo být kontaktování firmy, která spravuje dluh. Telefonní nebo terénní poradce společnosti KRUK projde s dlužníkem situaci a předloží mu možnosti řešení problému. Rozložení dluhu na menší částky, které jsou přizpůsobené domácímu rozpočtu, způsobí, že se postupně začne dostávat z finančních potíží a získávat klid i kontrolu nad výdaji. Nejlepším způsobem, jak se dostat z dluhů, je nastavení takové výše splátek, kterou je reálně možné splácet.

Když si půjčujete, srovnáte si nabídky?

Při výběru půjčky se ještě většina lidí nenaučila využívat zvýšené konkurence na trhu. Zatímco hledáním nejlevnějšího auta, pohovky nebo ledničky stráví Češi v průměru dva týdny, výběru spotřebitelské půjčky moc času nevěnují. Jak vyplývá z listopadového průzkumu agentury STEM/MARK, 70 % Čechů se rovnou spokojí s první nabídkou a s dalšími ji nesrovnává. Tím se však zbytečně ochuzují i o desetitisíce korun, které by mohli hledáním levnější půjčky ušetřit.

„Většina lidí se při potřebě půjčky obrátí jen na svou hlavní banku v domnění, že od ní jako dlouholetí klienti dostanou nejvýhodnější nabídku. Na inzerované nízké sazby však u většiny bank dosáhne jen zlomek lidí,“ řekl Jakub Petřina, marketingový ředitel společnosti Air Bank. Ta se rozhodla tento systém změnit a nabízí nízký úrok 8,9 % a RPSN 9,28 % úplně všem klientům, kteří svou půjčku splácí včas.

Rozdíl mezi nejlevnější a nejdražší půjčkou u různých bank přitom může být obrovský. Test reálných úrokových sazeb serveru Bankovnipoplatky.com zjistil, že například u půjčky ve výši 50 000 Kč na 5 let činí 21 229 Kč. U vyšších půjček je pak rozdíl ještě mnohem větší. Pokud si tedy klienti půjčky nesrovnají a dostanou někde drahou půjčku, o tyto peníze se ochudí a mohou jim pak v domácím rozpočtu chybět.

„Klient se tím může při nákupu na půjčku dostat do paradoxní situace. Dva týdny třeba hledá nejvýhodnější nabídku vybraného typu plynového kotle v ceně 50 000 Kč a ušetří tím okolo 10 000 Kč. Bez srovnání si pak ale někde vezme nejdražší půjčku a připraví se tím zbytečně o 20 000 Kč,“ upozorňuje Jakub Petřina.

Ceny nákupů srovnává podle průzkumu téměř 60 % Čechů. Ceny spotřebitelských půjček však porovnává jen 30 % lidí. Využívají k tomu buď jednu, nebo několik metod najednou. 20 % používá webové kalkulačky bank, 15 % navštěvuje pobočky, 11 % hledá srovnání v médiích a shodně 10 % zkoumá reklamy a letáky nebo do bank volá. Předsmluvní nabídky bank využívá ke srovnání jen 9 % lidí.

Srovnání půjček není na druhou stranu vůbec jednoduché, protože opravdu reálný úrok naleznou klienti právě až v předsmluvní nabídce. A ty v Česku v současné době srovnává jen zmíněný reality test serveru Bankovnipoplatky.com. Nicméně i prostým průzkumem cen zboží na internetu a webových kalkulaček bank lze zjistit, že kombinací nejvýhodnějšího nákupu s nejlevnější půjčkou lze ušetřit desetitisíce.

Češi své dluhy většinou zaplatí, na rozdíl od Rusů

Z průzkumu mezinárodní inkasní agentury EOS KSI vyplývá, že čeští zákazníci patří v oblasti úhrady dluhů mezi lepší v Evropě. V České republice platí pozdě každý pátý zákazník a svůj dluh nikdy neuhradí pouze 1 % spotřebitelů. Naopak nejvíce opožděných plateb zaznamenávají v Německu a Polsku.

Téměř každý třetí zákazník v Polsku a Německu splácí své dluhy se zpožděním. Ukázal to mezinárodní průzkum inkasní společnosti EOS KSI, který byl proveden v 13 evropských zemích včetně České republiky. „V Německu je platba na fakturu tradičně nejoblíbenější forma úhrady, a to například i při internetovém či katalogovém prodeji. Proto je v této zemi také větší procento pozdě zaplacených pohledávek oproti státům, kde se platí více v hotovosti,“ vysvětluje jednatel inkasní společnosti EOS KSI Vladimír Vachel. Dá se zde spatřovat úměra – volnější způsob úhrady sice zvyšuje objemy prodejů, nicméně s vyšším rizikem výpadku platby.

Nejdelší průměrná lhůta pro zaplacení je spotřebitelům poskytována ve Španělsku (35 dní). Většina z nich však dříve či později svůj dluh vyrovná. Opačný případ představuje Rusko. Tam musí zákazníci dluh splatit v průměru za 9 dní. Rusové vykazují zároveň výrazně nejvyšší míru nedobytných pohledávek ze všech sledovaných zemí. Svůj dluh zde nikdy neuhradí každý desátý spotřebitel. „Špatná platební morálka ruských spotřebitelů může být zapříčiněna horšími podmínkami pro vymáhání pohledávek v zemi, ale i nekontrolovatelně konzumním chováním obyvatel, které nemá oporu v jejich ekonomické síle,“ říká Vladimír Vachel a dodává: „Podle zkušeností EOS KSI Rusové rádi nakupují i přes to, že často nemají dostatečné úspory.“

Česká republika naopak ovládla opačný konec žebříčku. Firmy od svých zákazníků nikdy nevymohou pouhé 1 % pohledávek. „Výsledek České republiky je ovlivněn zejména tím, že u nás není příliš rozšířena volba úhrady na fakturu pro koncové zákazníky. Roli může hrát i pomoc externích partnerů s vymáháním dlužné částky, celková zadluženost obyvatelstva nebo zvýšený zájem médií o dluhovou problematiku,“ doplňuje Vladimír Vachel.

Mezi nejčastější důvody, proč spotřebitelé své dluhy neplatí, patří nedostatek finančních prostředků, předluženost, ale i to, že každý třetí zákazník dluh neuhradí záměrně. Důvodem je mnohdy víra, že věřitel od vymáhání zejména malých částek ustoupí, a to z důvodu dlouhotrvajících soudních řízení v ČR.

Češi nejčastěji dluží za:

• Hypotéky

• Spotřebitelské úvěry

• Dluhy z bankovních karet

• Nesplacené pojistné smlouvy

• Poplatky u lékaře

všechny články | |

Dále v rubrice

všechny články v rubrice

|