Nezaplatili jste včas? Kdo o Vás vede jaké údaje? Rozhovor s ředitelem nebankovního registru

Rádi bychom Vám přiblížili fungování úvěrových registrů, které mohou vést údaje i o Vás. Proto jsme se zeptali Jiřího Rajla, výkonného ředitele Nebankovního registru klientských informací, na detaily ohledně instituce, kterou vede. Otázky se týkaly toho, jak se daný registr liší od ostatních podobných subjektů, kdo využívá jejho služeb, o kom a jaké informace sleduje. Rádi bychom Vám přiblížili fungování úvěrových registrů, které mohou vést údaje i o Vás. Proto jsme se zeptali Jiřího Rajla, výkonného ředitele Nebankovního registru klientských informací, na detaily ohledně instituce, kterou vede. Otázky se týkaly toho, jak se daný registr liší od ostatních podobných subjektů, kdo využívá jejho služeb, o kom a jaké informace sleduje.

Finparáda.cz: Jak se Váš registr dlužníků liší od ostatních podobných subjektů na trhu a v čem spočívají výhody pro jeho uživatele?

Nebankovní registr úzce spolupracuje s Bankovním registrem a dohromady vytváří pozitivní registry klientských informací, které přináší celkové údaje o platební morálce klientů bank a finančních institucí. Obsahují komplexní údaje o úvěrech klientů, a tím pomáhají zodpovědnému nakládání s individuálními finančními prostředky a vytvářejí prostor pro správné finanční hospodaření. Díky informacím z registru se daří oživit finanční trh a zvyšovat ochotu bank a finančních institucí poskytovat úvěry.

Klienti jsou díky informacím v registrech chráněni před vlastním neuváženým předlužením. Spolehliví klienti na základě pozitivních informací mohou čerpat u finančních institucí výhody. Díky používání registrů se daří snižovat administrativní zátěž při zřizování úvěru, a tedy i cenu za jeho zpracování.

Oba registry standardně obsahují pozitivní i negativní informace o bonitě, důvěryhodnosti a platební morálce klientů – tedy nejen informace o nesplácení úvěrových či jiných produktů – tak, aby jejich uživatelé mohli objektivně a v plném kontextu posoudit žadatele a v případě dobré kreditní historie mu získání úvěru usnadnit a zvýhodnit.

Finparáda.cz: Jaká je právní subjektivita Vašeho registru, kdo je jeho členem či kdo využívá jeho služeb?

Oba registry využívají finanční instituce bankovní i nebankovní sféry.

CBCB – Czech Banking Credit Bureau, a. s.

Společnost CBCB – Czech Banking Credit Bureau, a. s., provozuje Bankovní registr. Jejími akcionáři je pět zakladatelských bank (Česká spořitelna, a. s., Československá obchodní banka, a. s., GE Money Bank, a. s., UniCredit Bank Czech Republic, a. s. a Komerční banka, a.s.). Jeho prostřednictvím si české banky vyměňují informace o bonitě a důvěryhodnosti svých klientů. CBCB byla založena 13. září 2000.

Další informace můžete získat na www.cbcb.cz.

Aktuální uživatelé Bankovního registru:

Air Bank a. s.; mBank S.A; Citibank Europe plc, organizační složka; Česká spořitelna, a.s.; Českomoravská stavební spořitelna, a.s.; Československá obchodní banka, a.s; Equa bank a. s.; Evropsko-ruská banka, a.s.; GE Money Bank, a.s.; Hypoteční banka, a.s.; Komerční banka, a.s.; LBBW Bank CZ a.s.; Modrá pyramida stavební spořitelna, a.s.; Oberbank AG pobočka Česká republika; Raiffeisen stavební spořitelna a.s.; Raiffeisenbank a.s.; Raiffeisenbank im Stiftland eG pobočka Cheb, odštěpný závod; Sberbank CZ, a.s.; Stavební spořitelna České spořitelny, a.s.; UniCredit Bank Czech Republic, a.s.; Waldviertler Sparkasse von 1842 AG; Wüstenrot hypoteční banka, a.s.; Wüstenrot-stavební spořitelna a.s. a ZUNO BANK AG, organizační složka.

CNCB – Czech Non-Banking Credit Bureau,z.s.p.o.

Zájmové sdružení právnických osob CNCB – Czech Non-Banking Credit Bureau, z.s.p.o., bylo založeno v roce 2004 za účelem zajištění a zprostředkování vzájemného informování věřitelských subjektů (leasingových a úvěrových společností) o údajích vypovídajících o bonitě, důvěryhodnosti a platební morálce jejich klientů – fyzických a právnických osob. Vlastníky sdružení je sedm společností, a to konkrétně UniCredit Leasing CZ, a.s., ČSOB Leasing, a.s., GE Money Auto, s.r.o., s Autoleasing, a.s., ŠkoFIN s.r.o., Home Credit a.s. a CETELEM ČR, a.s. CNCB shromažďuje od věřitelských subjektů údaje o jejich klientech, zajišťuje jejich zpracování a provozuje tak Nebankovní registr klientských informací (NRKI).

Další informace můžete získat na www.cncb.cz.

Hovoří Jiří Rajl, výkonný ředitel sdružení CNCB – Czech Non-Banking Credit Bureau, z.s.p.o.

Autor: Finparáda.cz

Aktuální uživatelé Nebankovního registru:

UniCredit Leasing CZ, a.s., RCI Financial Services, s.r.o., CASPER Consumer Finance a.s., ČSOB Leasing, a.s., GE Money Auto, s.r.o., GE Money Bank, a.s., s Autoleasing, a.s., ŠkoFIN s.r.o., D.S. Leasing, a.s., FlexiLease, s.r.o., Credium, a.s., Toyota Financial Services Czech s.r.o., UNILEASING a.s., Erste Leasing, a.s., PSA FINANCE ČESKÁ REPUBLIKA, s.r.o., AGRO LEASING J. Hradec s.r.o., IMPULS-Leasing-AUSTRIA s.r.o., Raiffeisen – Leasing, s.r.o., Factoring České spořitelny, a.s. (Erste factoring), SG Equipment Finance Czech Republic s.r.o., COFIDIS s.r.o., Home Credit a.s., CETELEM ČR, a.s., ESSOX s.r.o., PROFI CREDIT, a.s., VB Leasing CZ, spol. s.r.o., VFS Financial Services Czech Republic s.r.o., UniCredit Fleet Management, s.r.o. a Caterpillar Financial Services ČR, s.r.o.

Finparáda.cz: O kolika osobách či firmách máte údaje a jak jsou podrobné?

V registrech jsou vedeny údaje o fyzických osobách (občané i živnostníci), které u některé finanční instituce - uživatele registru - čerpají nebo čerpali úvěr (tzn. i kontokorent), případně leasingový produkt, nebo se pohybují v povoleném pásmu záporného zůstatku na běžném účtu anebo mají kreditní kartu. V registru jsou také vedeny fyzické osoby, které o úvěr, leasing či o vydání kreditní karty teprve žádají. V Nebankovním registru jsou navíc uvedeny také informace o právnických osobách. Celkově tak registry evidují údaje o 2,9 milionech fyzických osob a podnikatelů a dalších 95 tisících právnických osobách.

V registru jsou kromě osobních údajů uvedeny také základní informace o platební morálce. Například počet existujících úvěrových smluv (včetně kreditních karet), výše jednotlivých úvěrů a splátek, historie splácení těchto závazků a informace o zajištění závazků. Dále registr obsahuje údaje o tom, zda právě žádáte o nějaký úvěrový produkt. Informace jsou v registru uchovány maximálně 4 roky po ukončení úvěrového produktu.

Finparáda.cz: Jaká je věková struktura klientů? Víte i na co si třeba půjčují a u jakých úvěrů dochází k nesplácení?

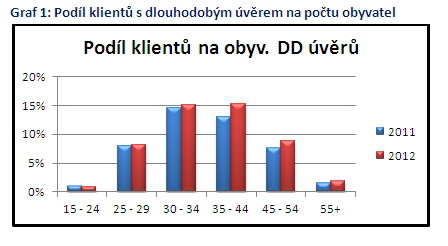

Dlouhodobé úvěry

Zdaleka nejvyšší podíl na objemu dlouhodobých úvěrů měli koncem roku 2012 lidé od 35 do 44 let. Meziročně se jejich podíl dále o dva procentní body zvýšil na 44 %. Druhou v pořadí je věková skupina 30 až 34 let s podílem ve výši 24 %. Její podíl se naopak meziročně o jeden procentní bod snížil. Na tyto dvě věkové kategorie lidí připadly více než dvě třetiny celkového dlouhodobého dluhu. Podíl klientů s dlouhodobým dluhem na počtu obyvatel v dané skupině byl pro obě tyto věkové kategorie shodný a nejvyšší (15 %).

Nejméně se na objemu dlouhodobých úvěrů podílela nejmladší a nejstarší věková kategorie, a to 1 %, resp. 4 %. U nejmladší věkové kategorie tvořili lidé s dlouhodobým úvěrem na jejich celkovém počtu 1 %, u nejstarší věkové kategorie to byly 2 %. Nejmenší částku připadající na klienta vykázala nejstarší věková kategorie (675 tisíc Kč), nejvyšší částka patřila lidem od 30 do 34 let (1,9 milionu Kč).

Na celkovém počtu klientů s dlouhodobým úvěrem se věková kategorie lidí od 35 do 44 let podílela 40 %. Poloviční podíl ve srovnání s ní pak vykázali lidé ve věku od 30 do 34. Pouhými dvěma procenty se podílela nejmladší věková kategorie a hned za ní se umístila navazující kategorie (25 až 29 let) s 9 %.

Graf podílu klientů s dlouhodobým úvěrem na všech obyvatelích podle věkové struktury

Autor: CRIF – Czech Credit Bureau, a. s.

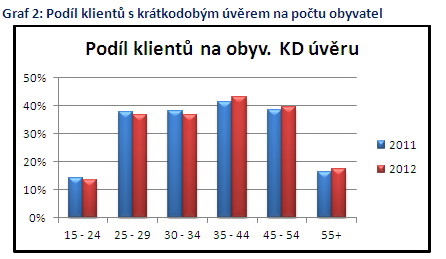

Krátkodobé úvěry

Největší podíl klientů s krátkodobým úvěrem na počtu obyvatel v dané věkové kategorii nalezneme u lidí ve věku 30 až 34 let a 35 až 44 let. V předchozím roce to byla věková kategorie od 30 do 44 let. Nejméně krátkodobým úvěrem zatíženou věkovou skupinou byli lidé od 15 do 24 let a po ní nejstarší věková kategorie.

Krátkodobé úvěry byly mezi věkové kategorie rozloženy o něco rovnoměrněji než úvěry dlouhodobé. Ani pořadí věkových skupin není stejné s výjimkou věkové skupiny od 35 do 44 let (největší díl) a nejmladší věkové kategorie (nejmenší díl). Ve srovnání s dlouhodobými úvěry má však pouze necelou třetinu objemu krátkodobých úvěrů. Na druhé místo se dostali lidé ve věku od 45 do 54 let, přičemž tato skupina byla v případě dlouhodobých úvěrů až třetí. Významný rozdíl nalezneme také u nejstarší věkové kategorie, která se na krátkodobých úvěrech podílela 18 %, zatímco na dlouhodobých pouze 4 %. Lidé mladší než 35 let se na objemu krátkodobých úvěrů podíleli pouze necelou čtvrtinou.

Podíl klientů s dlouhodobým úvěrem na počtu obyvatel se zvýšil ve všech věkových kategoriích s výjimkou té nejmladší. Největší posun nastal u lidí ve věku od 35 do 44 let a dále u lidí ve věku od 45 do 54 let.

Graf podílu klientů s krátkodobým úvěrem na všech obyvatelích podle věkové struktury

Autor: CRIF – Czech Credit Bureau, a. s.

Finparáda.cz: Jaká je struktura a její vývoj v čase z hlediska typu a délky úvěru a jeho nesplácení, pokud takové údaje máte k dispozici?

Řádným nesplácením bylo koncem roku 2012 ohroženo 45,7 mld. Kč, z toho se dlouhodobých úvěrů týkalo 16,4 mld. Kč a krátkodobých pak 29,3 mld. Kč. Je to o 5,5 mld. Kč více než před rokem. U dlouhodobých úvěrů se objem ohrožených úvěrů meziročně zvýšil o 3,5 mld. Kč a u krátkodobých pak o 2,1 mld. Kč. Rovněž počet klientů, kteří řádně nesplácejí, se meziročně zvýšil. Téměř 30 000 lidí řádně nesplácelo dlouhodobé úvěry (o 3,9 tisíc osob více než v roce 2011) a necelých 275 000 pak úvěry krátkodobé (o 2 tisíce osob více než o rok dříve).

Úvěry ohrožené řádným nesplácením se na jejich celkovém objemu podílely 3 %, zhruba stejně jako o rok dříve. Podíl ohrožených dlouhodobých úvěrů na jejich celkovém objemu dosáhl výše 2 %, u krátkodobých pak 8 %. Z celkového počtu klientů s dlouhodobým úvěrem jich řádně nesplácelo 5 %, u krátkodobých to bylo 11 %.

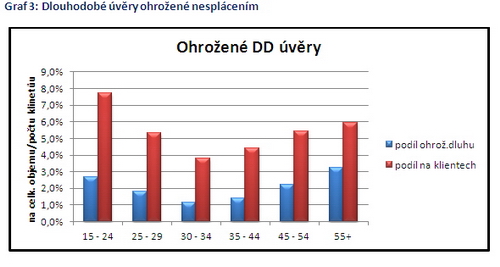

Na objemu ohrožených dlouhodobých úvěrů se nejvíce podílela věková kategorie 35 až 44 let (38 %). Za ní se umístila věková kategorie 45 až 54 let (23 %). Tyto dvě věkové kategorie se podílely 61 % na objemu ohroženého dluhu a 59 % na počtu řádně nesplácejících klientů. Nejmenší podíl na objemu ohrožených dlouhodobých úvěrů i na počtu řádně nesplácejících klientů měla nejmladší věková kategorie (2 %, resp. 3 %).

U nejstarší věkové kategorie byl nejnižší dlouhodobý úvěr připadající v průměru na jednoho řádně nesplácejícího klienta (371 tisíc Kč). Nejvyšší byl u věkové kategorie 25 až 29 let (téměř 600 tisíc Kč).

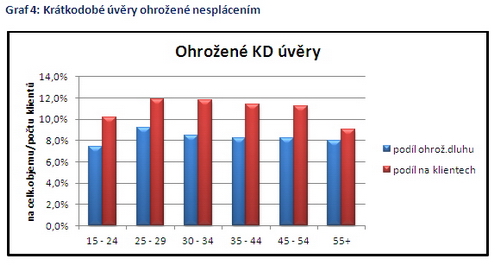

Lidé ve věku od 35 do 44 let dosáhli nejvyššího podílu i na objemu nesplacením ohroženého krátkodobého dluhu (32 %). I druhé místo je totožné. Věková kategorie lidí od 45 do 54 let se podílela 25 %. Tyto dvě kategorie obyvatel představovaly 57 % celkového ohroženého krátkodobého dluhu a podílely se 51 % na počtu řádně nesplácejících klientů. Nejlépe dopadly dvě nejmladší věkové kategorie. Jejich podíl na objemu ohroženého krátkodobého dluhu dosáhl výše 12 % a na počtu řádně nesplácejících klientů to bylo 17 %.

Graf 3 dokládá, že nejvyšší podíl klientů, kteří řádně nesplácejí dlouhodobé úvěry, na počtu klientů, jež dosud nesplacený dlouhodobý úvěr mají, vykázala nejmladší věková kategorie, a to 7,7 %. Hned za ní se umístila nejstarší věková kategorie (5,9 %). Naopak nejlépe z tohoto hlediska dopadli lidé ve věku 30 až 34 let, u nichž je tento podíl pouze 3,8 % a dále navazující věková kategorie se 4,4 %.

Z hlediska podílu ohroženého dlouhodobého dluhu na jeho celkovém objemu v dané věkové kategorii je situace podobná s tím, že nejvyšší podíl nalezneme tentokrát u nejstarší věkové kategorie (3,3 %) a teprve potom u nejmladší věkové kategorie (2,7 %). Nejlépe dopadla, stejně jako u dlouhodobých úvěrů, věková kategorie 30 až 34 let (1,2 %) a navazující starší kategorie (1,4 %).

Graf podílu klientů ohrožených dlouhodobých úvěrů k celkovému počtu klientů s dlouhodobým úvěrem podle věkové struktury

Autor: CRIF – Czech Credit Bureau, a. s.

Více než 9 % objemu krátkodobých úvěrů bylo ohroženo nesplacením u lidí ve věku od 25 do 29 let. U navazující věkové kategorie to bylo 8,4 %. Tyto dvě věkové kategorie vykázaly i nejvyšší podíl řádně nesplácejících klientů na jejich počtu, a to 11,8 %. Nejnižší podíl nesplacením ohroženého dluhu na jeho celkovém objemu nalezneme u nejmladší věkové kategorie (7,4 % z objemu krátkodobých úvěrů lidí v této věkové kategorii). Z hlediska podílu klientů, kteří řádně nesplácejí, na jejich počtu v dané kategorii nalezneme nejnižší podíl u lidí starších než 54 let (9 %) a u nejmladší věkové kategorie (10,2 %).

Graf podílu klientů ohrožených krátkodobých úvěrů k celkovému počtu klientů s krátkodobým úvěrem podle věkové struktury

Autor: CRIF – Czech Credit Bureau, a. s.

všechny články | |

Dále v rubrice

všechny články v rubrice

|