Který poskytovatel úvěru je pro Vás nejbezpečnější?

| 17.12.2014 | Zdeněk Bubák, zpráva Navigátora bezpečného úvěru | |

V letošním čtvrtém ročníku hodnotil Navigátor bezpečného úvěru celkem 64 subjektů. Celkovým vítězem se stala Komerční banka, uspěly ale i banky nové, které jsou vyzyvateli tradičních bankovních domů, a také značkové nebankovní společnosti. Ukazuje se také, že se ceny v segmentu bezpečných poskytovatelů úvěru sbližují. V letošním čtvrtém ročníku hodnotil Navigátor bezpečného úvěru celkem 64 subjektů. Celkovým vítězem se stala Komerční banka, uspěly ale i banky nové, které jsou vyzyvateli tradičních bankovních domů, a také značkové nebankovní společnosti. Ukazuje se také, že se ceny v segmentu bezpečných poskytovatelů úvěru sbližují.

Každoročně, letos již po čtvrté, projekt Navigátor bezpečného úvěru vyhodnocuje kvalitu subjektů, které poskytují v ČR úvěry občanům. Jde zejména o to, jak jsou chráněna práva těch, kdo si půjčují, zda spotřebitelé mají při získávání úvěru všechny potřebné informace a jak dobře se v nich vyznají.

Zeptali jsme se přímo v jedné z bank, konkrétně v ZUNO, jak klienti obecně vnímají podmínky pro poskytnutí půjček na českém trhu. „Češi jsou na podmínky půjček už velmi senzitivní. Z našeho nedávného výzkumu vyplynulo, že s podmínkami stávajícího úvěru není spokojeno 60 % Čechů. Až 70 % respondentů by dalo přednost úvěru, který by bylo možné vyřídit online, 20 % Čechů by ovlivnila možnost spojení více úvěrů do jednoho. Výzkum taky například ukázal, že Češi se nedají koupit věcnými dary. Ty jsou rozhodující jen pro 3 % respondentů,“ říká mluvčí online banky ZUNO Vladimír Michna.

Navigátor bezpečného úvěru potvrzuje, že někteří poskytovatelé se pocity klientů řídí. „Letošní výsledky Studie Navigátor bezpečného úvěru dokládají, že se trh v segmentu bezpečných poskytovatelů do značné míry sám reguluje, a reaguje tak na potřebu zvýšené ochrany spotřebitelů. Věříme, že i díky působení projektu Navigátor bezpečného úvěru,“ uvozuje výsledky letošní Studie zakladatel projektu Navigátor bezpečného úvěru Michael Mejstřík, profesor Univerzity Karlovy. „V tomto ročníku se definitivně potvrdilo, že cena přestala být nejdůležitějším parametrem, protože se u bezpečných poskytovatelů pohybuje ve velmi úzkém rozmezí. Pro rozdělení a odlišení jednotlivých společností je tak potřeba hledat mnohem přísnější kritéria. Ta mohou na spotřebitele působit jako detaily. Přesto hrají významnou roli v případě potíží se splácením nebo při nestandardních situacích. Právě tady se ukazuje obrovský rozestup mezi společnostmi,“ doplňuje Mejstřík.

Letos Navigátor zpřísnil kritéria

I to byl jeden z důvodů, proč Navigátor bezpečného úvěru přišel pro letošní ročník s upravenou metodologií, která výrazněji reflektuje posun na trhu spotřebitelských úvěrů. „Parametry, které jsme sledovali u společností před čtyřmi lety, na začátku projektu Navigátor bezpečného úvěru, se díky setrvalému tlaku u zodpovědných společností postupně de facto vyrovnaly a Studie na to reaguje,“ vysvětluje profesor Michael Mejstřík. Proto její zpracovatelé z Univerzity Karlovy v tomto roce zkoumali mnohem detailněji další parametry půjček – jak se započítávají jednotlivé platby, kolik spotřebitelé zaplatí za prodlení, jaké jsou sankce.

Cena již není rozhodujícím kritériem

„Je zřejmé, že význam ceny v rámci segmentu bezpečných poskytovatelů úvěru klesá, již nemusí být pro rozhodování klíčová. Pokud spotřebitel vybere společnost v rámci bezpečného segmentu, dostane velmi podobnou nabídku od všech společností. To, co úvěry na trhu bezpečných poskytovatelů odlišuje, jsou mnohdy spotřebiteli i médii dosud opomíjené parametry. Právě k nim chceme v tomto ročníku a také v dalších přitáhnout pozornost spotřebitelů,“ říká Mejstřík. Navigátor bezpečného úvěru se proto pro další rok zaměří na jedné straně na tlak na všechny společnosti v této oblasti, na straně druhé na spotřebitele a jejich pochopení významu těchto parametrů. „Jak se ukazuje, otevření diskuse na toto téma je správnou cestou pro další posun na trhu úvěrových produktů,“ vysvětluje profesor Mejstřík.

„Dosud jsme směrem ke spotřebitelům zdůrazňovali nutnost brát si půjčky jen u bezpečných poskytovatelů úvěru a sledovat jejich cenu. Věříme, že nyní nastává správný čas, kdy by se při jejich výběru měly uplatnit také další faktory, které celkový produkt výrazně ovlivňují,“ říká Zdeněk Soudný, tiskový mluvčí projektu Navigátor bezpečného úvěru. „Nově se chceme ptát na to, jakou přidanou hodnotu svým zákazníkům bezpeční poskytovatelé úvěrů nabízejí a jak se to projevuje v celkové podobě produktu,“ uzavírá Soudný. Tedy co za cenu úvěru skutečně dostanou – nejen jaký produkt, ale například také jaké služby. A jak se společnost ke klientovi zachová, pokud se opozdí se splátkou.

Některé klasické banky na měnící se trh reagují pomalu

„Výsledky jednotlivých bezpečných poskytovatelů úvěru vykazují jisté podobné znaky – především na vrcholu hodnocení jsou již jen minimální rozdíly v bodech. Zásadní rozdíl mezi společnostmi je tak ve výše popsaných „necenových parametrech“ úvěrů. Potvrzuje se také propad většiny klasických bank v celkovém hodnocení – příliš pomalu reagují na změny na trhu a požadavky spotřebitelů, a to nejen z pohledu ceny, ale také dalších parametrů úvěru,“ popisuje letošní Studii profesor Michael Mejstřík.

@@Adverts_middle@@„Proč klasické banky v našem hodnocení propadají? Protože na rozdíl od nových dynamických bank a značkových nebankovních společností své produkty nevyvíjejí, nechovají se prospotřebitelsky,“ hodnotí Mejstřík. Výjimkou v letošním hodnocení je Komerční banka, která uspěla velmi dobře. „Podíváme-li se ale na výsledky některých jiných velkých tradičních bankovních domů, pak nejsou příliš dobré. Jak věříme, Studie pomůže tyto společnosti upozornit, že by svůj přístup měly změnit. Může být dobrým motivátorem umístit se v dalším ročníku lépe,“ doplňuje Mejstřík.

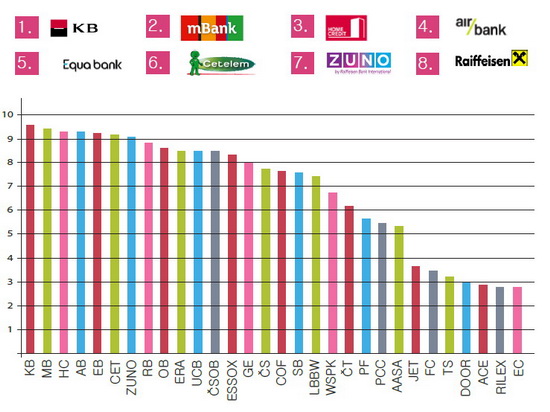

Přehled nejbezpečnějších poskytovatelů úvěrů

Navigátor bezpečného úvěru - 12/2014

Autor: Navigátor bezpečného úvěru

Na pomyslném vrcholu žebříčku letošního hodnocení se umístila Komerční banka, která v celkovém pořadí obsadila první místo (s 9,55 body), následována mBank (9,4), Home Creditem a Air Bank (shodně 9,33), za nimiž byly v těsném závěsu Equa bank (9,25) a Cetelem (9,18).

V kategorii půjčky 30 tisíc korun si nejlépe vedly Air Bank a Home Credit. Další místa obsadily Komerční banka, mBank a Cetelem. V případě úvěru na 100 tisíc korun nabízí nejlepší podmínky Komerční banka, dále mBank, Equa bank, Zuno, Cetelem a Home Credit.

PROFI CREDIT není pod dohledem ČNB a není členem ČLFA, využívá ale úvěrových registrů a splňuje i ostatní podmínky pro zařazení do střední kategorie rizikovosti. Totéž platí pro Aasa a Český Triangl.

Provident je členem ČLFA, ale není ani pod dohledem ČNB, ani členem úvěrových registrů SOLUS či CCB. Všechny ostatní podmínky splňuje, proto je také zařazen do střední kategorie rizikovosti.

Společnosti, které Navigátor bezpečného úvěru označuje za predátory a jsou v celkovém hodnocení proto zařazeny níže, nesplnily 2 či více podmínek pro zařazení do střední kategorie.

„Věříme, že společnosti, které byly zařazeny do střední kategorie, mají potenciál dalšího kvalitativního růstu a v dalším ročníku by se mohly dostat nad pomyslné lomítko mezi střední rizikovou kategorií a bezpečnými poskytovateli úvěru. Stačí splnit základní kritéria, která spotřebitelům zaručí jejich zodpovědný a bezpečný přístup k poskytování úvěrů,“ komentuje výsledky profesor Mejstřík.

O Studii Navigátor bezpečného úvěru 2014

Ve Studii Navigátor bezpečného úvěru 2014 bylo hodnoceno celkem 64 poskytovatelů spotřebitelských úvěrů na českém trhu v roce 2014. Celkem byl Navigátor spočítán pro 105 spotřebitelských úvěrů v ČR; z toho 54 pro úvěry na 30 tis. Kč a 51 pro úvěry na 100 tis. Kč. Navigátor se skládá ze tří dílčích kritérií: rating potenciálního věřitele (5 subkritérií, 40% váha), ex-ante parametry úvěru (5 subkritérií, 30% váha) a ex-post parametry úvěru (5 subkritérií, 30% váha). Výsledná hodnota je váženým průměrem zmíněných 15 subkritérií, přičemž Navigátor nabývá hodnot <0,10>. Platí, že čím vyšší je hodnota Navigátoru, tím vyšší je rating věřitele a tím je věřitel spolehlivější. Výsledná hodnota Navigátoru je buď průměr dvou dosažených hodnot (v případě, že subjekt nabízí oba produkty) nebo dosažená hodnota Navigátoru v případě, že subjekt nabízí pouze jeden produkt. |

Čísla za oblast spotřebitelského úvěrování v ČR

Čísla ke spotřebitelským úvěrům v ČR - 8/2014

Autor: Navigátor bezpečného úvěru

všechny články | |

Dále v rubrice

Spotřebitelské úvěry: Jaký byl minulý rok a co přinese rok 2026?

Broker Consulting Index spotřebitelských úvěrů se v prosinci 2025 snížil na 6,43 %. Jde o nejnižší hodnotu za uplynulé tři roky. Proč se akční sazba nemusí shodovat s výslednou nabídkou? Pojďme se ohlédnout za minulým rokem a současně nahlédnout na prognózy pro rok 2026...

Broker Consulting Index spotřebitelských úvěrů se v prosinci 2025 snížil na 6,43 %. Jde o nejnižší hodnotu za uplynulé tři roky. Proč se akční sazba nemusí shodovat s výslednou nabídkou? Pojďme se ohlédnout za minulým rokem a současně nahlédnout na prognózy pro rok 2026...

|

Hypotéky mírně zdražily. Banky povedou boj o bonitní klienty

Pokles hypotečních sazeb se zastavil a začátek roku 2026 přinesl první mírný růst. Podle Swiss Life Hypoindexu se průměrná nabídková sazba v lednu zvýšila na 4,94 %. Jde o první drobný růst sazeb od loňského léta. Podle expertů Swiss Life Select se hypoteční trh...

Pokles hypotečních sazeb se zastavil a začátek roku 2026 přinesl první mírný růst. Podle Swiss Life Hypoindexu se průměrná nabídková sazba v lednu zvýšila na 4,94 %. Jde o první drobný růst sazeb od loňského léta. Podle expertů Swiss Life Select se hypoteční trh...

|

Daňové novinky pro rok 2026

Rok 2026 přinese řadu významných změn v daních, pojistném i mzdách, které se dotknou zaměstnanců, brigádníků, živnostníků, důchodců i investorů. Zvyšují se limity u dohod, minimální mzda i důchody, mění se zálohy na pojistné a daňová pravidla pro vysoké příjmy...

Rok 2026 přinese řadu významných změn v daních, pojistném i mzdách, které se dotknou zaměstnanců, brigádníků, živnostníků, důchodců i investorů. Zvyšují se limity u dohod, minimální mzda i důchody, mění se zálohy na pojistné a daňová pravidla pro vysoké příjmy...

|

Banky prodlužují garance úroků na spořicích účtech: Kdo udrží sazby kolem 4 % i v roce 2026?

Některé banky začínají postupně snižovat úročení svých spořicích účtů, přesto stále existují nabídky, které klientům garantují atraktivní sazby na delší období. Například ČSOB a MONETA Money Bank lákají klienty na sazby platné až do konce prvního čtvrtletí tohoto roku...

Některé banky začínají postupně snižovat úročení svých spořicích účtů, přesto stále existují nabídky, které klientům garantují atraktivní sazby na delší období. Například ČSOB a MONETA Money Bank lákají klienty na sazby platné až do konce prvního čtvrtletí tohoto roku...

|

všechny články v rubrice

|