Spotřebitelské úvěry: Jaký byl minulý rok a co přinese rok 2026?

| 14.5.2011 | Veronika Křivská, zpráva Broker Consulting | foto: Pixabay | |

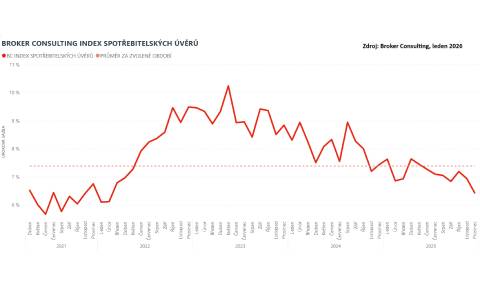

Broker Consulting Index spotřebitelských úvěrů se v prosinci snížil na 6,43 %. Jde o nejnižší hodnotu za uplynulé tři roky. Proč se akční sazba nemusí shodovat s výslednou nabídkou? Pojďme se ohlédnout za minulým rokem a současně nahlédnout na prognózy pro rok 2026. Broker Consulting Index spotřebitelských úvěrů se v prosinci snížil na 6,43 %. Jde o nejnižší hodnotu za uplynulé tři roky. Proč se akční sazba nemusí shodovat s výslednou nabídkou? Pojďme se ohlédnout za minulým rokem a současně nahlédnout na prognózy pro rok 2026.

Broker Consulting Index spotřebitelských úvěrů dosáhl v prosinci hodnoty 6,43 %. Oproti listopadu tak průměrná sazba klesla o výrazných 0,51 procentního bodu a zařadila se mezi nejnižší hodnoty roku 2025. Zároveň se průměrná sazba dostala na nejnižší úroveň za posledních 46 měsíců. Nižší hodnota byla zaznamenána naposledy v únoru 2022 (6,12 %).

„Prosincový pokles je do značné míry dán konkurenčním prostředím na trhu a kampaněmi jednotlivých bank, které v závěru roku tradičně vrcholí. Průměrná sazba se díky tomu dostala na úroveň, která patří k nejnižším za poslední roky,“ říká Michaela Pudilová, analytička spotřebitelských a hypotečních úvěrů Broker Consulting.

U spotřebitelských úvěrů nejsou výraznější meziměsíční výkyvy ničím výjimečným, což ukazují také hodnoty, které Broker Consulting Index v průběhu roku zaznamenal.

Jaký byl vývoj minulý rok?

Rok 2025 začínal hodnotou 7,63 %, v únoru sazba klesla na 6,86 % a v březnu se mírně zvýšila na 6,93 %. Jarní měsíce následně přinesly nárůst, když se v dubnu průměrná sazba vyšplhala až na 7,64 %. V dalších měsících se sazby opět pomalu snižovaly – v květnu činily 7,45 %, v červnu 7,27 % a v červenci 7,10 %. Podzimní měsíce pak přinesly další výkyvy, které vyústily až v prosincový pokles na 6,43 %.

Meziroční srovnání ukazuje, jak výrazně se v posledních letech měnila průměrná sazba spotřebitelských úvěrů. Zatímco v prosinci 2021 se pohybovala na úrovni 6,75 %, následující rok přinesl prudký nárůst až na 9,49 %. Od té doby se průměrná sazba postupně snižuje – v prosinci 2023 činila 8,84 % a v roce 2024 klesla na 7,44 %. Aktuální prosincová hodnota 6,43 % je tak ve srovnání s předchozími roky nejnižší.

Graf Broker Consulting - Vývoj Index spotřebitelských úvěrů

Autor: Broker Consulting

Žebříček spotřebitelských úvěrů v říjnu 2025 na Finparádě.cz

V říjnu 2025 byl na Finparádě.cz aktualizován žebříček spotřebitelských úvěrů. Hlavním kritériem pro jejich hodnocení bylo RPSN (náklady na půjčku z průměrné úrokové sazby dle metodiky ČNB a kalkulaček jednotlivých bank).

Reálnou průměrnou úrokovou sazbu, kterou banky svým klientům skutečně poskytují, mají povinnost reportovat České národní bance, která její výši pravidelně zveřejňuje jako průměr za celý bankovní trh. Finparáda.cz pracuje s daty za jednotlivé banky, které jí výši sazby poskytují. Dále berou odborníci v potaz i veřejně prezentovanou úrokovou sazbu, kterou banky uvádějí ve svých kalkulačkách na webových stránkách.

| Pořadí | Banka | Produkt | Minimální prezentovaná úroková sazba

| | 1. | Trinity Bank

| Lepší půjčka | 3,99 % p.a. | | 2. | MONETA Money Bank

| Expres půjčka

| 4,40 % p.a. | | 3. | Air Bank | Půjčka | 4,40 % p.a. | | 4. | mBank | mPůjčka Plus | 4,49 % p.a. | | 5. | Česká spořitelna

| Půjčka | 4,39 % p.a. | Zdroj: Finparáda.cz, revize úrokových sazeb 14.1.2026

První místo v žebříčku získala Trinity Bank, jejíž Lepší půjčka nabízí úrokovou sazbu 3,99 % p.a. při řádném a včasném splácení. Pokud se klient 3x zpozdí v délce 7 a více dnů, získá sazbu ve výši 9,99 % p.a. Půjčku banka poskytuje od částky 20 000 Kč až do 1 500 000 Kč. Za předčasné splacení klient neplatí žádný poplatek. K půjčce je nabízeno také pojištění schopnosti splácet. Pojištění nabízí dva balíčky podle počtu krytých pojistných rizik.

Na druhém místě se umístila MONETA Money Bank, u které si mohou klienti půjčit od 4,40 % p.a. Půjčku banka poskytuje od částky 5 000 Kč až do 1 500 000 Kč. V některých případech si banka může nárokovat náhradu nákladů spojených s předčasným splacením. Zákon stanovuje maximální výši této náhrady na 1 % z předčasně splacené částky, pokud do konce úvěru zbývá více než rok, a 0,5 %, pokud je tato doba kratší. K půjčce je nabízeno pojištění schopnosti splácet.

Na třetím místě je Air Bank, jejíž Půjčka nabízí bonusovou úrokovou sazbu od 4,40 % p.a. Tu klient získá za řádné splácení úvěru, bez řádného splácení je sazba od 5,40 % p.a. Půjčku banka poskytuje od částky 5 000 Kč až do 1 500 000 Kč. Za předčasné splacení banka žádný poplatek neúčtuje. Při splacení první půjčky do 30 dnů od načerpání vrací banka úroky. K půjčce je nabízeno pojištění schopnosti splácet.

Čtvrté místo patří mBank s mPůjčkou Plus, díky které si klienti mohou půjčit s úrokovou sazbou od 4,49 % p.a. Půjčku banka poskytuje od částky 10 000 Kč až do výše

1 200 000 Kč. Za předčasné splacení klient neplatí žádný poplatek. K půjčce je nabízeno pojištění schopnosti splácet.

Na pátém místě se umístila Česká spořitelna s Půjčkou a úrokovou sazbou od 4,39 % p.a. Půjčku banka poskytuje od částky 2 000 Kč až do 2 500 000 Kč. Česká spořitelna vám odpustí až 12 splátek při řádném splácení. Půjčenou částku lze do 30 dnů vrátit. K půjčce je nabízeno pojištění schopnosti splácet v různých variantách podle počtu krytých pojistných rizik a vstupního věku.

Metodiku k žebříčku spotřebitelských úvěrů na Finparádě najdete zde

Proč se akční sazba nemusí shodovat s výslednou nabídkou?

Nízká sazba často budí dojem výhodné nabídky, ve skutečnosti ale záleží na celé řadě dalších podmínek. Akční sazby jsou obvykle navázány na konkrétní parametry úvěru nebo typ klienta. Výsledná nabídka se tak může lišit od původně uváděné sazby. Rozdíly přitom nemusí být patrné na první pohled a často se projeví až při detailnějším nastavení úvěru.

„Akční sazby mají především informativní charakter. Skutečná úroková sazba se vždy odvíjí od konkrétní situace klienta a parametrů úvěru. Není proto výjimkou, že se výsledná nabídka liší od původně uváděné sazby,“ uvádí Michaela Pudilová, analytička spotřebitelských a hypotečních úvěrů Broker Consulting.

Výhled pro rok 2026

Podle aktuální prognózy České národní banky a odhadů hlavních bank v Česku lze v roce 2026 očekávat, že krátkodobé úrokové sazby zůstanou poblíž současné úrovně. V případě přetrvávající inflace nad cílem nebo zvýšených fiskálních tlaků nelze vyloučit ani jejich mírný růst.

| Žebříček spotřebitelských úvěrů |

| | Kalkulačka spotřebitelských úvěrů | | | Sjednání spotřebitelského úvěru | |

Máte sjednanou půjčku? Vyjádřete pomocí smajlíků vaši spokojenost či nespokojenost právě s vaší půjčkou. Hodnotit můžete ZDE.

|

všechny články | |

Dále v rubrice

všechny články v rubrice

|