Odborníci tvrdí, že by mzdy měly v současnosti růst rychleji

| 6.8.2015 | Zdeněk Bubák, zpráva Raiffeisenbank | |

Helena Horská, hlavní ekonomka Raiffeisenbank, seznámila v úterý novináře s aktuálními informacemi o stavu české ekonomiky a s výhledem na další vývoj hospodářství v nejbližším období. S výběrem toho, co zaznělo na zmíněné prezentaci, vás seznámíme v následujících řádcích. Jedním ze závěrů bylo, že mzdy by v současné ekonomické situaci měly růst rychleji. Helena Horská, hlavní ekonomka Raiffeisenbank, seznámila v úterý novináře s aktuálními informacemi o stavu české ekonomiky a s výhledem na další vývoj hospodářství v nejbližším období. S výběrem toho, co zaznělo na zmíněné prezentaci, vás seznámíme v následujících řádcích. Jedním ze závěrů bylo, že mzdy by v současné ekonomické situaci měly růst rychleji.

Růst české ekonomiky v prvním čtvrtletí roku 2015 vyšplhal překvapivě na 2,5 % mezičtvrtletně a 4 % meziročně po méně než dvouprocentním růstu ve čtvrtém čtvrtletní 2014. První odhady dokonce předpovídaly růst o 4,2 % meziročně! S tak prudkým oživením nikdo nepočítal.

reklama

|

Ačkoliv byl růst podpořen velmi nízkou úrovní zásob a výběrem daní z tabáku, přírůstek hrubé přidané hodnoty o 1,3 % mezikvartálně a 3,5 % meziročně, který nezahrnuje ani daně ani dotace, potvrzuje oživení české ekonomiky. O raketový vzestup se z pohledu hrubé přidané hodnoty ale nejedná, protože už na konci roku 2014 rostla 3,4 % meziročně ve stálých cenách.

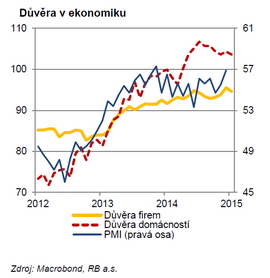

Co táhlo českou ekonomiku nahoru? Když odmyslíme statistický efekt vysokých zásob, byla to především spotřeba domácností podpořená klesající nezaměstnaností, historicky vysokou důvěrou domácností a rostoucími příjmy. Co táhlo českou ekonomiku nahoru? Když odmyslíme statistický efekt vysokých zásob, byla to především spotřeba domácností podpořená klesající nezaměstnaností, historicky vysokou důvěrou domácností a rostoucími příjmy.

Dále se zvýšily i fixní investice především do dopravních prostředků a nemovitostí. Rovněž vláda podpořila ekonomiku zvýšenými výdaji. Naopak čistý export ekonomický růst „přibržďoval“ kvůli rostoucímu dovozu. Z pohledu sektorového se o růst postaral především zpracovatelský průmysl na čele s výrobou dopravních prostředků následovaný obchodem a veřejnou správou.

Česko ekonomicky roste nejrychleji v Evropě

Po dlouhé době se můžeme chlubit, že rosteme rychleji než naši sousedé včetně Polska či Slovenska. V mezičtvrtletním srovnání roste ČR nejrychleji ze všech evropských ekonomik. V rychlosti růstu jsme po dlouhé pauze výrazně překonali i Německo s růstem jen o 1 %.

V dalších čtvrtletích ekonomika nejspíš ubere na tempu růstu, ale celoroční výsledek i tak překoná desetiletý průměr s růstem okolo 3,2 % meziročně ve stálých cenách.

V roce 2016, kdy se očekává konec kontroly kurzu koruny a následně její posílení, předpovídá Raiffeisenbank mírné zpomalení růstu české ekonomiky pod 3 % přesto, že Evropa by naopak měla mírně zrychlit.

Stoupá zaměstnanost, ale ještě rychleji roste produktivita práce

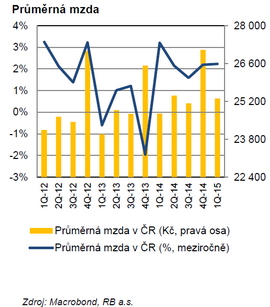

Růst ekonomiky se od poloviny loňského roku také projevuje viditelně na trhu práce, kde stoupá zaměstnanost. Růst zaměstnanosti zdaleka nedosahuje tempa růstu produktu, takže reálná produktivita práce rostla v prvním čtvrtletí nevídaným tempem 2,9 % (naposledy zaznamenaným v roce 2011). V běžných cenách se produktivita zvýšila o 4 %, jen o něco málo méně než ve druhém a třetím čtvrtletí 2014. Růst platů a mezd, který na začátku roku zrychlil na 3,3 %, je stále ospravedlnitelný obzvlášť po několika letech mzdového škrcení.

Trh práce jen kvete – míra zaměstnanosti na rekordu

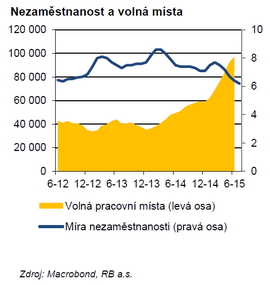

Jarní měsíce a s nimi i sezónní práce nastartovaly nezvykle rychlý pokles nezaměstnanosti v ČR. Počet nezaměstnaných na úřadech práce se v březnu poprvé od roku 2012 snížil pod půlmiliónu a další měsíc počet nezaměstnaných klesl dokonce na šestileté minimum. Míra nezaměstnanosti byla v červnu na úrovni 6,2 %, o 1,2 procentního bodu níž než loni. Míra nezaměstnanosti se smršťuje tempem, kterým klesala v době silného hospodářského růstu v roce 2007 (tehdy reálný HDP rostl tempem 5,5 %!). Na trhu práce se nabízí rekordní počet volných pracovních míst (v červnu téměř 97 tisíc), nejvyšší od listopadu 2008. Tehdy se míra nezaměstnanosti pohybovala bezpečně pod 5 %. Jarní měsíce a s nimi i sezónní práce nastartovaly nezvykle rychlý pokles nezaměstnanosti v ČR. Počet nezaměstnaných na úřadech práce se v březnu poprvé od roku 2012 snížil pod půlmiliónu a další měsíc počet nezaměstnaných klesl dokonce na šestileté minimum. Míra nezaměstnanosti byla v červnu na úrovni 6,2 %, o 1,2 procentního bodu níž než loni. Míra nezaměstnanosti se smršťuje tempem, kterým klesala v době silného hospodářského růstu v roce 2007 (tehdy reálný HDP rostl tempem 5,5 %!). Na trhu práce se nabízí rekordní počet volných pracovních míst (v červnu téměř 97 tisíc), nejvyšší od listopadu 2008. Tehdy se míra nezaměstnanosti pohybovala bezpečně pod 5 %.

Na poklesu míry nezaměstnanosti se podílí kromě zpracovatelského průmyslu dosti silně i sezónní práce od stavebnictví po zemědělství či služby. V průměru by se letošní míra nezaměstnanosti měla snížit na 6,6 % z loňských 7,7 %. Tak výrazné zlepšení na trhu práce si ale začíná vybírat svoji daň: vybírat mezi nezaměstnanými bude pro firmy stále obtížnější a ještě hůře se bude čelit požadavkům na vyšší mzdu.

Mzdy pokulhávají za zlepšujícím se trhem práce

Vzhledem k současné dobré kondici české ekonomiky a viditelně se zlepšujícím podmínkách na českém trhu práce, by se brzy mělo dostavit i oživení mezd. Ty totiž prozatím lehce pokulhávají za zlepšující se situací na trhu práce. Růst průměrné mzdy se v prvním čtvrtletí 2015 udržel na 2,2 % v meziročním srovnání. Průměrná mzda na přepočtené osoby dosáhla 25 306 Kč. Díky velmi nízké inflaci se kupní síla průměrné mzdy zvýšila o 2,1 %, což je nejvyšší nárůst od prvního čtvrtletí 2010.

Medián mzdy (mzdu, kterou bere hypoteticky osoba stojící v dlouhé řadě všech pracujících v ČR právě uprostřed) činil 21 143 Kč a je o 2,1 % vyšší než loni. Průměrná mzda rostla nejvíce v pohostinství a ubytování (o 4,4 %), kde se ale mzdy podle oficiálních statistik pohybují hluboko pod průměrem. V průměru o více než 3 % si polepšili v obchodě včetně prodeje a oprav aut, zdravotnictví, kultuře, stavebnictví a ve veřejné správě. Mzda v podnikatelské sféře je opět vyšší než v nepodnikatelské, kde se ke konci loňského roku výrazně zvýšila vlivem mimořádného zvýšení základu a odměn. Růst mezd bude dál pokračovat společně s oživením ekonomiky a výbornou kondicí trhu práce. Medián mzdy (mzdu, kterou bere hypoteticky osoba stojící v dlouhé řadě všech pracujících v ČR právě uprostřed) činil 21 143 Kč a je o 2,1 % vyšší než loni. Průměrná mzda rostla nejvíce v pohostinství a ubytování (o 4,4 %), kde se ale mzdy podle oficiálních statistik pohybují hluboko pod průměrem. V průměru o více než 3 % si polepšili v obchodě včetně prodeje a oprav aut, zdravotnictví, kultuře, stavebnictví a ve veřejné správě. Mzda v podnikatelské sféře je opět vyšší než v nepodnikatelské, kde se ke konci loňského roku výrazně zvýšila vlivem mimořádného zvýšení základu a odměn. Růst mezd bude dál pokračovat společně s oživením ekonomiky a výbornou kondicí trhu práce.

Plány vlády i letos zvýšit plat státním zaměstnancům ve veřejné správě ještě před koncem roku vytváří dodatečný tlak na růst mezd i v podnikatelské sféře. Letos růst průměrné mzdy zrychlí podle Raiffeisenbank na necelá 3 % a v roce 2016 dokonce nad 4 %.

Inflace míří pozvolnými krůčky vzhůru

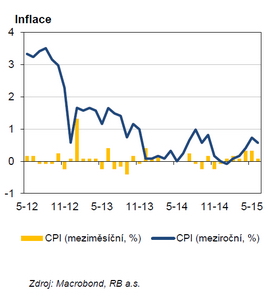

Spotřebitelská inflace se na jaře odrazila od svého dna a pozvolna vystoupala k červnovým 0,8 % meziročně. Ačkoliv se stále jedná o velmi nízkou inflaci odpovídající spíše stabilitě cen než jejich růstu, výhled na konec roku slibuje, že inflace konečně překoná spodní hranici inflačního cíle České národní banky (1 %). To však nestačí k uspokojení centrálních bankéřů – ti by rádi viděli inflaci směřující nad dvě procenta. Ačkoliv se inflace již několik měsíců pohybuje nad inflační prognózou ČNB (v červnu a květnu o 0,4 procentního bodu), ekonomice stále chybí viditelné inflační tlaky – nebýt sezónního zdražení zeleniny, ovoce a ryb, inflace by od jara stoupala pomaleji (v červnu na 0,7 % meziročně). Spotřebitelská inflace se na jaře odrazila od svého dna a pozvolna vystoupala k červnovým 0,8 % meziročně. Ačkoliv se stále jedná o velmi nízkou inflaci odpovídající spíše stabilitě cen než jejich růstu, výhled na konec roku slibuje, že inflace konečně překoná spodní hranici inflačního cíle České národní banky (1 %). To však nestačí k uspokojení centrálních bankéřů – ti by rádi viděli inflaci směřující nad dvě procenta. Ačkoliv se inflace již několik měsíců pohybuje nad inflační prognózou ČNB (v červnu a květnu o 0,4 procentního bodu), ekonomice stále chybí viditelné inflační tlaky – nebýt sezónního zdražení zeleniny, ovoce a ryb, inflace by od jara stoupala pomaleji (v červnu na 0,7 % meziročně).

Výrobní ceny v ČR nadále klesají a spotřeba domácností, která již několik měsíců roste, zatím nevytváří silnější poptávkové tlaky na ceny. Oživení inflace začaly táhnout potraviny (3/4 celkového růstu spotřebitelských cen v červnu připadá na potraviny), v jejichž cenách se ale zatím promítá především sezónnost včetně bramborového efektu (tj. zdražení raných brambor na jaře).

Ze spotřebního koše od počátku roku nejvýrazněji zdražuje tabák a alkohol (vlivem zvýšení spotřební daně na tabák) a na druhém místě oděvy a obuv (dopad slabší koruny vůči USD). Vysoká důvěra v ekonomiku se už začala nicméně projevovat ve službách od ubytování a restaurace po kulturu a vzdělání. Váha těchto položek na spotřebním koši není ale tak významná, aby vytáhla inflaci výš. Naopak ve spotřebním koši je stále několik položek, jejichž ceny jsou stále nízké: telekomunikační služby a telefony, pohonné hmoty nebo léky.

Inflace se pravděpodobně bude i v dalších měsících zvyšovat jen velmi neochotně. Až do konce třetího čtvrtletí čeká Raiffeisenbank inflaci pod 1 %. Na konci roku z velké části zásluhou velmi nízké srovnávací základny inflace vyskočí nad 1 % meziročně. Letošní průměrný růst spotřebitelských cen Raiffeisenbank odhaduje na 0,6 % po loňských 0,4 %. Rizikem tohoto scénáře je další zlevňování cen ropy na světových trzích.

Maloobchod – nejrychleji rostoucí sektor ekonomiky

Maloobchod, včetně prodeje a oprav aut, roste čím dál tím rychleji a nemá daleko k tomu, aby se stal nejrychleji rostoucím sektorem ekonomiky (v prvním čtvrtletí byl po průmyslu hned na druhém místě). Tempa růstu dosahují osmiletých maxim, v případě maloobchodu bez aut sedmiletých maxim.

Proč maloobchod tak kvete? Je to díky sílící důvěře domácností v ekonomiku a ve vlastní finanční situaci. Maloobchodní tržby rostou napříč celým sortimentem s jedinou výjimkou, a to textilu, oděvů a obuvi. Naopak nejrychleji rostou prodeje přes internet (v průměru o 26 % meziročně po očištění o inflaci). Dvouciferná tempa růstu zaznamenávají i prodeje počítačů, telefonů a aut. Levnější pohonné hmoty přispívají k výraznému růstu tržeb čerpacích stanic.

Vše nasvědčuje tomu, že spotřeba domácností bude dál povzbuzovat ekonomiku k růstu. Zatímco tržby včetně prodejů aut si i letos pravděpodobně udrží téměř pětiprocentní tempo růstu, u maloobchodu bez aut Raiffeisenbank počítá s výraznou akcelerací z 2,9 % na 4,6 % meziročně (očištěno o růst cen). Jinými slovy, zatímco prodej aut poroste o trochu pomaleji, o ostatní spotřební zboží včetně potravin bude daleko větší zájem.

Rekordy přebytků platební bilance - díky nízké ceně ropy

Přebytek v zahraničním obchodě ČR podle národního pojetí (zohledňující změnu vlastnictví) se za prvních pět měsíců roku zvýšil o 11,2 miliardy korun na 95 miliard. S výjimkou březnového výsledku jsou všechny letošní přebytky opět rekordní. Přestože se tempo růstu vývozu viditelně snížilo především díky vysoké srovnávací základně z loňského roku (15,4 % v průměru za prvních pět měsíců roku 2014 vs. současných 6,7 % meziročně), udržuje si vývoz stále náskok před dovozem. Nebýt ale propadu cen ropy na světových trzích a zároveň i poklesu dováženého objemu ropy, byl by výsledek zahraničního obchodu za prvních pět měsíců roku o 17 miliard korun horší – žádné rekordní přebytky by se nekonaly. Důvodem je oživení spotřeby a investic v ČR, které přirozeně zvyšují zájem o dovoz spotřebního zboží včetně počítačů, telefonů a jejich příslušenství a investičních celků (strojů a zařízení, motorových vozidel). Ačkoliv stále platí, že k rostoucímu přebytku českého zahraničního obchodu přispívají nejvíce motorová vozidla následovaná jejich náhradními díly, letošním „skokanem“ roku jsou letadla.

Vývozcům se nejlépe daří na evropském trhu, kam vyvezli za prvních pět měsíců o 81 miliard více než loni (o 7,5 % meziročně). Oživení je znát především na vývozu do Velké Británie, Slovenska a Francie. Roste i vývoz mimo státy Evropské unie, ale výrazně pomaleji (2,6 % meziročně), výjimkou je Čína, kam vývoz za prvních pět měsíců roku vyskočil o téměř 16 % meziročně. Naopak v důsledku sankcí chřadne vývoz do Ruska – jeho objem se smrskl o třetinu. Stejně tomu tak bylo i na konci loňského roku – takže situace se nezhoršuje, ale ani nezlepšuje. Největší meziroční propad už nezaznamenávají auta, jako tomu bylo ve 4. čtvrtletní 2014, ale alkohol (především pivo) a spotřební zboží (hračky, oblečení,…). Jediné, čeho do Ruska dovážíme více, jsou suroviny.

Přestože průmyslové zakázky ze zahraničí začaly poslední měsíce slábnout, má český zahraniční obchod stále šanci letos překonat loňský rekordní přebytek a zapsat nový. Raiffeisenbank odhaduje, že přebytek v letošním roce překoná hranici 170 miliard korun, tj. 3,9 % HDP. Zásluhu na tom budou mít stále relativně nízké ceny ropy a jiných surovin na světových trzích a oživení v Evropě (v některých státech bude dokonce výraznější než v Německu). Rizikem je utlumení růstu evropských států dílem řecké dluhové krize či klesající poptávka ze strany rozvíjejících se ekonomik, především pak Číny.

Peníze z obchodního přebytku bohužel zase odtečou do zahraničí

Platební bilance odhaluje slabé a silné stránky české ekonomiky. Zatímco běžný účet díky rekordně vysokému obchodnímu přebytku vykazuje také rekordní plus ve výši 91,5 miliardy korun v prvním čtvrtletí 2015 (0,8 % HDP anualizovaně), deficit na finančním účtu se opět prohloubil na 96,8 miliardy Kč (tj. z 1 % na 1,6 % HDP anualizovaně). České ekonomice se totiž nedaří udržet finanční prostředky doma a přilákat větší počet nových přímých zahraničních investic. Relativně stabilní měna a mělký kapitálový trh v ČR včetně akciového jsou hlavním důvodem, proč stále více domácích prostředků odtéká do zahraničí. Domácí sazby jsou ale v porovnání s evropskými přece jen o něco málo vyšší, což vysvětluje, proč do ČR naopak tečou zahraniční investice do domácích vládních dluhopisů.

Největší odliv prostředků byl ale zaznamenán u podnikového sektoru, který buď splácel půjčky poskytnuté v zahraničí, nebo sám obchodní úvěry poskytoval. Také bankovní sektor i vláda v celkové bilanci poslaly do zahraničí ve formě výplat vkladů či splácení úvěrů víc, než inkasovaly. Přímých zahraničních investic je v porovnání s loňským prvním čtvrtletím téměř o polovinu méně, naopak vyplacené dividendy jsou o cca 40 % vyšší. Oslabení koruny na konci roku 2013 zatím kýžený efekt v podobě nižšího odlivu dividend z ČR a naopak vyššího přílivu přímých zahraničních investic nepřineslo.

I letos, podruhé v historii ČR, vykáže ČR podle odhadu Raiffeisenbank přebytek na běžném účtu platební bilance, a to okolo 30 miliard korun. Česká ekonomika je i přes značné odlivy dividend a jiných výnosů ze zisků schopna díky velmi dobré vývozní výkonnosti vytvářet přebytky na běžném účtu.

Zahraniční zadluženost ČR se i letos v prvním čtvrtletí nijak výrazně nezvýšila a už třetím rokem se drží okolo hranice 66% HDP. Růst celkového dluhu není o moc rychlejší než růst produktu ekonomiky. Zajímavě se ale mění struktura dluhu: zatímco dlouhodobé zadlužení klesá, krátkodobé výrazně roste. Nejviditelnější nárůst je vidět u krátkodobých zahraničních vkladů u našich bankovních domů a krátkodobého dluhu vlády. Vládní sektor, jehož celkový dluh dvě čtvrtletí dokonce nepatrně klesá, se podílí na zahraničním dluhu stabilně cca 1/5.

Všechny ukazatele udržitelnosti zahraničního zadlužení díky rostoucímu vývozu z ČR a devizovým rezervám zaznamenávají výrazné zlepšení beztak velmi příznivých hodnot (např. krytí dovozu devizovými rezervami se přibližuje k pěti měsícům). ČR je na hony vzdálena problémům se zahraničním zadlužením či jiné podobě vnější nerovnováhy.

Co bude po ukončení měnového závazku ČNB na hranici 27 korun za euro?

Nejpravděpodobnější scénář je varianta zachování kurzového závazku ze strany ČNB do druhé poloviny roku 2016 i za cenu intervencí s tím, že nelze zcela vyloučit okamžiky, kdy ČNB bude muset masivněji intervenovat, aby přesvědčila trh o pevnosti svého závazku. Až přijde konec závazku, nebude ČNB moci hned zvyšovat sazby, jak se nyní snaží přesvědčit trh. Rovnovážná úroveň kurzu se podle odhadů Raiffeisenbank pohybuje hluboko pod hladinou 26 Kč za euro, takže pokud trhy neuspokojí tříprocentní posílení koruny po opuštění závazku, bude muset ČNB brzdit tlak na korunu svými intervencemi.

Veřejné finance – našel se poklad: EU fondy

Pokladní plnění státní kasy od ledna do května letošního roku zaostávalo za loňskými výsledky. Červen zásluhou historicky rekordního přebytku ve výši 44,8 miliardy korun tento nepříznivý vývoj zvrátil. Za tak zásadním obratem ve vývoji státní kasy stojí ale jednorázový faktor: příliv EU fondů v objemu 32 miliard korun v samotném červnu (od počátku roku 49 miliard korun). Zvýšení inkasa spotřební daně z tabákových výrobků, daně z příjmu právnických osob, DPH a pojistného bylo už jen krajní záležitostí. Ve výdajích státu je také patrný vliv EU fondů – spolufinancování projektů zvyšuje kapitálové výdaje státu o polovic v porovnání s loňským rokem. Zajímavé je, že rychleji než výdaje na zvýšené platy státních úředníků (o 3,8 % meziročně) rostou sociální výdaje (+6,5 %). Jen část tohoto růstu lze přičíst na vrub vyšších důchodů (+5,8 %). Naopak díky značnému zlepšení situace na trhu práce klesají výdaje na dávky v nezaměstnanosti. S pokračujícím oživením ekonomiky a překotným dočerpáváním EU fondů má státní kasa šanci letos skončit s výrazně nižším schodkem, než se původně plánovalo (-100 mld. Kč). Tlak jednotlivých ministerstev a úřadů na ministerstvo financí, aby jim poslalo více peněž, může s blížícím se koncem roku sílit. První vlaštovkou je např. návrh zvýšit platy státním úředníkům ještě před koncem roku, jako tomu bylo loni. Pokladní plnění státní kasy od ledna do května letošního roku zaostávalo za loňskými výsledky. Červen zásluhou historicky rekordního přebytku ve výši 44,8 miliardy korun tento nepříznivý vývoj zvrátil. Za tak zásadním obratem ve vývoji státní kasy stojí ale jednorázový faktor: příliv EU fondů v objemu 32 miliard korun v samotném červnu (od počátku roku 49 miliard korun). Zvýšení inkasa spotřební daně z tabákových výrobků, daně z příjmu právnických osob, DPH a pojistného bylo už jen krajní záležitostí. Ve výdajích státu je také patrný vliv EU fondů – spolufinancování projektů zvyšuje kapitálové výdaje státu o polovic v porovnání s loňským rokem. Zajímavé je, že rychleji než výdaje na zvýšené platy státních úředníků (o 3,8 % meziročně) rostou sociální výdaje (+6,5 %). Jen část tohoto růstu lze přičíst na vrub vyšších důchodů (+5,8 %). Naopak díky značnému zlepšení situace na trhu práce klesají výdaje na dávky v nezaměstnanosti. S pokračujícím oživením ekonomiky a překotným dočerpáváním EU fondů má státní kasa šanci letos skončit s výrazně nižším schodkem, než se původně plánovalo (-100 mld. Kč). Tlak jednotlivých ministerstev a úřadů na ministerstvo financí, aby jim poslalo více peněž, může s blížícím se koncem roku sílit. První vlaštovkou je např. návrh zvýšit platy státním úředníkům ještě před koncem roku, jako tomu bylo loni.

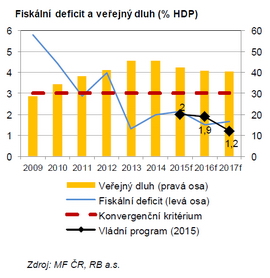

Pro celý vládní sektor (od letošního roku zahrnující i Českomoravskou záruční a rozvojovou banku, Exportní pojišťovací a garanční společnost a Fond pojištění vkladů) ministerstvo letos počítá s rozpočtovým schodkem ve výši 1,9 % HDP (83 miliard korun) a v roce 2016 jen 1,2 % (57 miliard korun).

Návrh státního rozpočtu na příští rok počítá se schodkem ve výši okolo 70 miliard korun (bez započtení peněz z EU fondů). Nová prognóza růstu české ekonomiky pro rok 2016 z dílny ministerstva financí počítající se zpomalením růstu české ekonomiky z letošních 3,9 % na 2,5 % ale nedává příliš prostoru pro dodatečné navyšování odhadu příjmů státní kasy (jak by si někteří ministři nebo i odbory přáli). Všichni ve vládě od ministerstva financí očekávají, že se mu podaří v příštím roce vybrat na daních výrazně víc, než nyní v návrhu slibuje (+6 % meziročně). Podle aktuálního fiskálního výhledu má ale rok 2016 přinést v porovnání s letošním rokem méně uvolněnou rozpočtovou politiku – strukturální schodek by se měl vrátit na úroveň z roku 2014. Ministerstvo financí totiž usiluje o udržení vládního dluhu na úrovni 40,9 % HDP. To znamená, že v korunovém vyjádření může dluh podle ministerstva vzrůst o cca 4 % meziročně, tj. o 70 miliard na 1899 miliard korun.

Vše bude záležet mimo jiné na úspěchu snahy ministerstva financí v příštím roce viditelně zvýšit výběr daní (např. zavedením registračních pokladen v restauracích, povinným kontrolním hlášením k DPH nebo zvýšením daní pro hazard) a vedle toho udržením výdajů pod kontrolou a klesajícími náklady na obsluhu dluhu.

Finanční trh – dluhopisové výnosy jak na houpačce

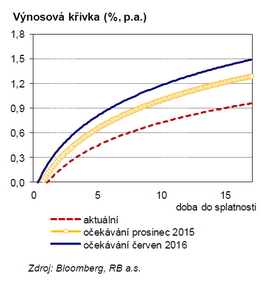

Druhé čtvrtletí letošního roku bylo ve znamení změny trendu na dluhopisových trzích. Zdá se, že extrémně nízké úrovně dluhopisových výnosů „bezpečných zemí“ jsou již minulostí. Dluhopisový výnos německého Bundu se splatností 10 let se od dubna zvýšil z 0,1 % k 1,0 % a pak následovala korekce na 0,7 %. Tento vývoj těsně sledovaly i české vládní dluhopisy. Výnos českého desetiletého vládního dluhopisu vzrostl z 0,4 % k 1,3 % a poté zkorigoval k současným 0,9 %. Poslední pokles dluhopisových výnosů navíc mohl být podpořen spekulacemi na možnost zavedení záporných úrokových sazeb ČNB. Prostor pro záporné úrokové sazby je ale silně omezen. Růst úrokových sazeb ČNB čeká Raiffeisenbank až v roce 2017, tedy v době po posílení české koruny. V horizontu jednoho roku také čeká jen pozvolný nárůst výnosů českých vládních dluhopisů, kdy hlavní neznámou je zahraniční vývoj, který v souvislosti s očekávaným zvyšováním úrokových sazeb Fedu může přinést zvýšenou volatilitu. V polovině roku 2016 banka čeká výnos českého i německého vládního dluhopisu se splatností deset let na úrovni 1,3 %. Druhé čtvrtletí letošního roku bylo ve znamení změny trendu na dluhopisových trzích. Zdá se, že extrémně nízké úrovně dluhopisových výnosů „bezpečných zemí“ jsou již minulostí. Dluhopisový výnos německého Bundu se splatností 10 let se od dubna zvýšil z 0,1 % k 1,0 % a pak následovala korekce na 0,7 %. Tento vývoj těsně sledovaly i české vládní dluhopisy. Výnos českého desetiletého vládního dluhopisu vzrostl z 0,4 % k 1,3 % a poté zkorigoval k současným 0,9 %. Poslední pokles dluhopisových výnosů navíc mohl být podpořen spekulacemi na možnost zavedení záporných úrokových sazeb ČNB. Prostor pro záporné úrokové sazby je ale silně omezen. Růst úrokových sazeb ČNB čeká Raiffeisenbank až v roce 2017, tedy v době po posílení české koruny. V horizontu jednoho roku také čeká jen pozvolný nárůst výnosů českých vládních dluhopisů, kdy hlavní neznámou je zahraniční vývoj, který v souvislosti s očekávaným zvyšováním úrokových sazeb Fedu může přinést zvýšenou volatilitu. V polovině roku 2016 banka čeká výnos českého i německého vládního dluhopisu se splatností deset let na úrovni 1,3 %.

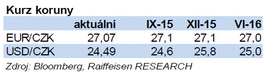

Horké léto s korunou

Zatímco se koruna držela od dubna do června nad hladinou 27,20 za euro, v červenci začalo být na devizovém trhu horko. Devizoví hráči podpořeni příznivými informaci o růstu ekonomiky a inflací, která začala růst rychleji, než sama centrální banka předpovídala, se rozhodli otestovat odhodlanost centrální banky bránit svůj závazek držet korunu poblíž 27 korun za euro a výš. Kurz se už několikrát během července přiblížil k hladině 27 korun za euro. Podle oficiálních údajů v pátek 17. července musela ČNB dokonce vstoupit na trh a začít korunu prodávat, aby udržela kurz na úrovni, k níž se zavázala. Vzhledem k tomu, že se ČNB rozhodla informovat o intervencích pouze na základě vlastního uvážení a statistiky aktivních obchodů ČNB na devizovém trhu jsou zveřejňovány s dvouměsíčním zpožděním, můžeme se jen dohadovat jak často a v jakém objemu centrální banka nakupuje eura. Růst bilance ČNB ale naznačuje, že objem intervencí může už nyní za prvních čtrnáct červencových dní dosahovat dohromady několik stovek miliónů eur. K tak masivním intervencím v objemu okolo 7,5 miliardy eur, jako tomu bylo při zásahu proti koruně v listopadu 2013, ale zatím nedochází. Podle aktualizované prognózy Raiffeisenbank se bude koruna po zbytek roku pohybovat v těsné blízkosti hladiny 27 za euro. U této hladiny ji budou udržovat příznivé makroekonomické ukazatele včetně pozvolného oživení inflace. S blížícím se koncem závazku (zatím ČNB slibuje druhou polovinu roku 2016) a inflací blížící se cíli 2 % poroste tlak na posilování koruny.

Prolomení hranice 27 korun za euro Raiffeisenbank čeká na konci třetího čtvrtletí 2016. Závazkem ČNB by jistě pohnul neočekávaný vývoj mezd – pokud by od příštího roku nezačaly výrazně růst, mohla by ČNB teoreticky odsunout svůj závazek na ještě pozdější dobu. Nebo naopak při prudkém zvýšení mezd a následně prognózované inflace by ČNB mohla být nucena opustit závazek dříve. Výhled na rok 2016 je proto zahalen hustou mlhou nejistot. Musíme se připravit na více variant. Prolomení hranice 27 korun za euro Raiffeisenbank čeká na konci třetího čtvrtletí 2016. Závazkem ČNB by jistě pohnul neočekávaný vývoj mezd – pokud by od příštího roku nezačaly výrazně růst, mohla by ČNB teoreticky odsunout svůj závazek na ještě pozdější dobu. Nebo naopak při prudkém zvýšení mezd a následně prognózované inflace by ČNB mohla být nucena opustit závazek dříve. Výhled na rok 2016 je proto zahalen hustou mlhou nejistot. Musíme se připravit na více variant.

všechny články | |

Dále v rubrice

Digitální podpis otevírá novou éru hypoték. ČSOB je první na trhu

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

|

Denní zprávy

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

Zajímá vás svět finančních produktů a služeb, ale i ekonomická témata? Každý všední den pro vás připravíme přehled těch nejzajímavějších informací a novinek z finančního trhu za den předchozí. Sledujte naše...

|

Co čeká investory v roce 2026? Amundi předpovídá „kontrolovaný chaos“

Světová ekonomika vstupuje do období „kontrolovaného chaosu“, kde se setkávají technologická transformace, geopolitické napětí a vyšší inflace. Amundi upozorňuje, že tyto faktory budou určovat tempo růstu v USA i Evropě a nabídnou nové investiční příležitosti i rizika...

Světová ekonomika vstupuje do období „kontrolovaného chaosu“, kde se setkávají technologická transformace, geopolitické napětí a vyšší inflace. Amundi upozorňuje, že tyto faktory budou určovat tempo růstu v USA i Evropě a nabídnou nové investiční příležitosti i rizika...

|

Jaký byl vývoj ceny zlata za měsíc listopad?

Zlato je investicí, která si navzdory času uchovává svou hodnotu. Proto je jednou z nejbezpečnějších, stabilních a konzervativních investic. Zlato sice nenabízí vysoké zhodnocení, ale na druhou stranu nese nízké riziko a jeho hodnota...

Zlato je investicí, která si navzdory času uchovává svou hodnotu. Proto je jednou z nejbezpečnějších, stabilních a konzervativních investic. Zlato sice nenabízí vysoké zhodnocení, ale na druhou stranu nese nízké riziko a jeho hodnota...

|

všechny články v rubrice

|