Jak se nezadlužit u predátora?

Institut

ekonomických studií Fakulty sociálních věd

Univerzity Karlovy v Praze ve spolupráci se společností

EEIP prezentovaly na semináři Spotřebitelské úvěry

v kontextu finanční gramotnosti 30. listopadu 2011

výsledky výzkumu v oblasti spotřebitelských

úvěrů a představily nový index s názvem Navigátor,

který by měl pomoci rozlišit poskytovatele úvěrů

na bezpečné, u kterých se nemusíme bát

zadlužit, a na ty ostatní, které jsou týmem autorů

nazýváni predátory. Institut

ekonomických studií Fakulty sociálních věd

Univerzity Karlovy v Praze ve spolupráci se společností

EEIP prezentovaly na semináři Spotřebitelské úvěry

v kontextu finanční gramotnosti 30. listopadu 2011

výsledky výzkumu v oblasti spotřebitelských

úvěrů a představily nový index s názvem Navigátor,

který by měl pomoci rozlišit poskytovatele úvěrů

na bezpečné, u kterých se nemusíme bát

zadlužit, a na ty ostatní, které jsou týmem autorů

nazýváni predátory.

Motivace a cíl výzkumu

Zadlužení

domácností a spotřebitelské

úvěry jsou v současné

„krizové“ době aktuálním

tématem. Pro komplexní řešení

„nezodpovědného

úvěrování“ je třeba komplexní

přístup.

Studie měla dva cíle:

- definovat „bezpečný úvěr”,

- srovnat spotřebitelské úvěry v ČR ve světle této definice.

Výsledkem studie je Navigátor bezpečného úvěru,

jako první krok ke komplexnímu

hodnocení spotřebitelských úvěrů v ČR.

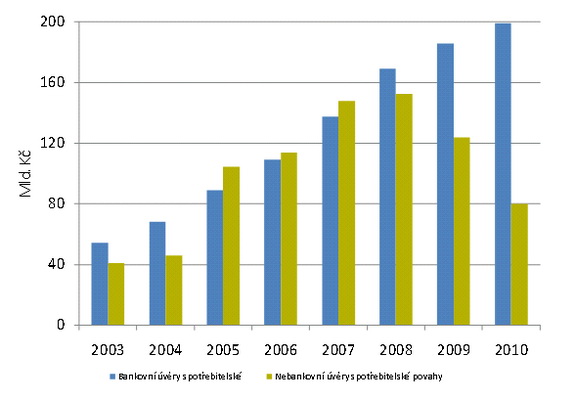

Objem úvěrů spotřebitelské povahy od roku 2003 až 2010

Zdroj: EEIP, a.s.

Je rostoucí zadluženost v ČR zdravá?

Hlavními příčinami

růstu

zadluženosti jsou rostoucí bohatství českých

domácností a konvergence k hodnotám

západní Evropy. České domácnosti jsou

ale chudší než ty

„západoevropské“. Finanční aktiva

domácností k HDP v ČR činí cca 80 %, zatímco v Německu stejný poměr dosahuje hodnoty cca

200 %. Obecně není zadlužování

domácností a priori nic špatného,

nicméně je důležité, aby se jednalo o tzv.

„bezpečné“ zadlužování. Ale co je

vlastně bezpečný úvěr?

Co je zodpovědné zadlužování?

Existuje několik definic zodpovědného úvěrování:

- zodpovědné úvěrování ze strany věřitele

(responsible lending, přesnější překlad je tudíž

zodpovědné zapůjčování);

- zodpovědné úvěrování ze strany

dlužníka (responsible borrowing, přesnější překlad

je tudíž zodpovědné vypůjčování).

S ohledem na výše uvedené zodpovědné

úvěrování implikuje „férovou

hru“ na obou stranách!

Definice bezpečného úvěru/zodpovědného úvěrování z pohledu dlužníka:

1) znám kvalitu svého věřitele (nabídková strana úvěru),

2) chápu parametry svého úvěru (produktový design),

3) chápu důsledky splácení i

nesplácení úvěru (poptávková strana

úvěru).

Výše uvedené tři charakteristiky

pokrývají tři klíčové oblasti

úvěrového trhu: nabídku, produktový design

a poptávku.

Parametry indexu Navigátor, který rozděluje poskytovatele úvěrů na bezpečné a predátory

Index vznikl posouzením

věřitelů z několika pohledů či kritérií a

dílčí výsledky se pak převedly pomocí vah

do výsledného pořadí.

Kritéria:

- Rating věřitelů podle stupně kontroly (dohled ČNB a TOP auditor, členství v ČLFA a TOP auditor apod.)

- Rating věřitelů podle požadovaných informací k poskytnutí úvěru

- Cena produktu (celková částka k zaplacení), RPSN,

existence formuláře pro vyplnění, nabízí věřitel

možnost pojištění?

- Četnost klientů věřitele v konkurzu nebo oddlužení

- Je ve smlouvě rozhodčí doložka?

- Je využívána úprava úroku z prodlení nad zákonný limit?

- Přesahuje výše náhrady při předčasném splacení zákonný limit?

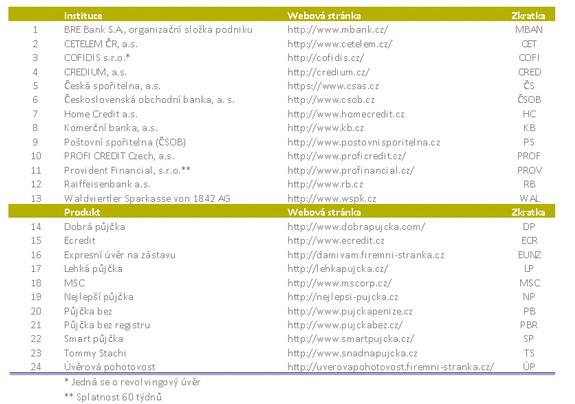

Zkoumané subjekty pro úvěr na 30 tis. Kč

Zdroj: EEIP, a.s.

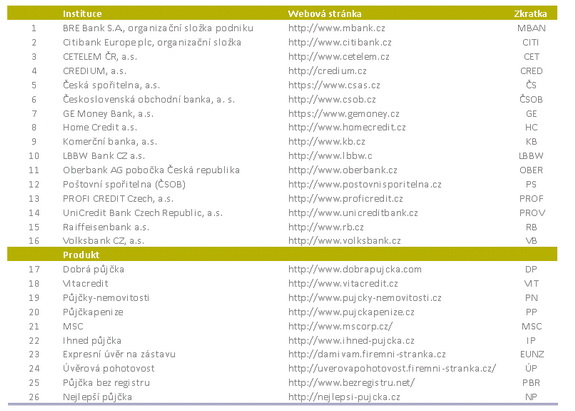

Zkoumané subjekty pro úvěr na 100 tis. Kč

Zdroj: EEIP, a.s.

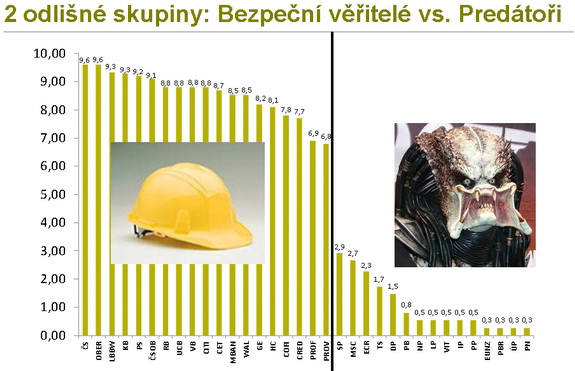

Výsledné rozdělení věřitelů podle indexu Navigátor

Zdroj: EEIP, a.s.

Pořadí věřitelů od nejbezpečnějších

Bezpeční věřitelé:

Česká spořitelna, Oberbank,

LBBW, Komerční banka, Poštovní spořitelna, ČSOB,

Raiffeisenbank, UniCredit Bank, Volksbank, Citibank, Cetelem, mBank, Waldviertel

Sparkasse, GE Money Bank, Home Credit, Credium, Profi Credit, Provident

Finance

Pořadí od konce - největší predátoři:

Půjčky - nemovitosti,

Úvěrová pohotovost, Půjčka bez registru, Expresní

úvěr na zástavu, Půjčkapeníze, Ihned půjčka,

Vitacredit, Lehká půjčka, Nejlepší půjčka, Půjčka

bez, Dobrá půjčka, Tommy Stachi, Ecredit, MSC a Smart

půjčka.

Závěry

- Cílem je „zodpovědná zadluženost“, a nikoliv bezhlavá předluženost.

- Důležitá je finanční gramotnost a

vzdělávání již u malých dětí (u

dlužníka už je pozdě).

- V případě zadlužení u Predátorů by si

dlužník měl uvědomit potenciální riziko a důsledky.

- Navigátor nabízí určité vodítko,

resp. nabízí unikátní

srovnání spotřebitelských úvěrů v ČR.

- Pro vylepšení Navigátoru je třeba

širší podpory jak veřejného, tak

soukromého sektoru.

Porovnejte si spotřební úvěry na finparádě:

Finparáda / Půjčky / Spotřební úvěry

všechny články | |

Dále v rubrice

všechny články v rubrice

|