Scénář ekonomického rozvoje ČR v roce 2012

| 19.12.2011 | Zdeněk Bubák | |

Představujeme

Vám názory na vývoj české ekonomiky v roce

2012 od bankovních analytiků, konkrétně z Komerční

banky a České spořitelny. Dotkneme se i odhadu rozvoje

evropské ekonomiky. Zmíníme i výsledky

výzkumu, který prováděla společnost KPMG mezi

světovými výrobci a který se

týkal výhledu těchto výrobců na

příští rok. Představujeme

Vám názory na vývoj české ekonomiky v roce

2012 od bankovních analytiků, konkrétně z Komerční

banky a České spořitelny. Dotkneme se i odhadu rozvoje

evropské ekonomiky. Zmíníme i výsledky

výzkumu, který prováděla společnost KPMG mezi

světovými výrobci a který se

týkal výhledu těchto výrobců na

příští rok.

Růst HDP v příštím roce maximálně o 0,5 % - může dokonce dojít i k poklesu

Podle

Miroslava Frayera z Komerční banky by česká ekonomika měla letos

zaznamenat snížení růstové dynamiky na zhruba 1,7

%, a to po loňském růstu o 2,6 %. Zatímco loňské oživení bylo taženo cyklem

zásob, letos by měly být dominantní čisté

vývozy. Z makroekonomického vývoje v

zahraničí je ale patrné, že vnější

poptávka slábne a že našemu

největšímu exportnímu trhu, tj. Evropské měnové unii, se

příliš dařit nebude. To samozřejmě zanechá

nejdříve své stopy v průmyslu, s určitým

zpožděním však lze očekávat negativní dopad

i do dalších sektorů (zejména soukromých

služeb). Ekonomiku nepodpoří ani domácí

poptávka. Maloobchodu nepomáhá slabá

spotřebitelská poptávka, kterou tíží

nepříznivá situace na trhu práce a nejistoty

spojené s dalšími fiskálními kroky. Za celý příští rok

by se HDP měl zvýšit maximálně o 0,5 % meziročně.

Analytici KB aktualizovali 20. prosince 2011 výhled vývoje HDP takto:

„Výhled na příští roky byl

revidován

dolů. Nyní očekáváme dynamiku HDP letos ve

výši 1,7 % a v příštím roce 0,2 %."

|

Analytici Raiffeisenbank zveřejnili koncem listopadu

prognózu, podle které v příštím

roce HDP v ČR dokonce klesne o 1,2 procenta. „V současnosti je už

ekonomika eurozóny i ČR v recesi, očekáváme, že

tato recese potrvá tři čtvrtletí a pak se ekonomika

stabilizuje a začne mírně oživovat,“ uvedl hlavní

ekonom Raiffeisenbank Pavel Mertlík s tím, že pokles HDP

v eurozóně dosáhne 1,0 procenta.

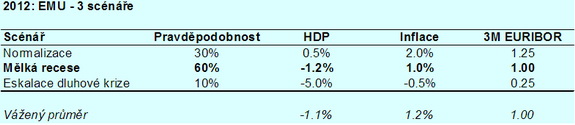

Analytici České spořitelny prognózují růst HDP v

eurozóně ve třech scénářích, přičemž

každému scénáři přidělují určitou

pravděpodobnost. U nejpravděpodobnějšího

scénáře se poklesem -1,2 % přibližně shodují s

analytiky Raiffeisenbank:

Zdroj: Česká spořitelna

Nezaměstnanost se příští rok vyšplhá nad 9 %

Míra nezaměstnanosti v listopadu dle

očekávání vzrostla na 8,0 % z

říjnových 7,9 %. To bylo způsobeno

sezónními vlivy, kdy v závěru roku

dochází k propouštění pracovníků ve

stavebnictví či zemědělství. Při pohledu na tvorbu

nových pracovních míst je také

patrné, že se situace na trhu práce začíná

opět zhoršovat. Míra nezaměstnanosti ke konci

letošního roku vzroste, odhad analytiků Komerční banky ukazuje

na 8,5 % kvůli působení zmíněných

negativních sezonních faktorů. V

příštím roce bude situaci nepříznivě

ovlivňovat i vývoj v reálné ekonomice. Očekávání výrazného hospodářského

zpomalení pro rok 2012 nevytváří

příznivé podmínky pro snižování

míry nezaměstnanosti, spíše naopak. Na konci

příštího roku by se míra nezaměstnanosti

mohla vyšplhat nad 9 %, míní analytici Komerční banky.

Inflace v příštím roce na úrovni 2,8 %

Podle Jiřího Škopa z

Komerční banky by měla inflace zůstat nad úrovní

dvou procent nejen do

konce letošního roku, ale i během celého

příštího roku. Dokonce by se měla během

prvních měsíců 2012 dostat nad úroveň 3 %. Důvodem

dočasně vyšší inflace je změna

nepřímých daní (nižší sazba DPH se

zvýší z 10 % na 14 %, zvýšení

by mělo nastat i u spotřební daně na cigarety),

přímý dopad těchto změn do inflace

Jiří Škop očekává ve

výši 1,2 procentního bodu. Skutečný

dopad do inflace bude ovšem nižší (necelý 1

procentní bod), když ne všichni prodejci si budou moci

dovolit

promítnout celou změnu daní do konečných cen. V

nejbližších měsících také

potáhne inflaci nahoru skrze dovozní ceny

slabší koruna, proinflační vliv dovozních

cen by měl ovšem v průběhu příštího roku

oslabovat. Inflační tlaky z titulu cen komodit polevují,

u potravin by pak měla pozitivně působit letošní

dobrá úroda. V protiinflačním směru by pak měla

dále působit slabá spotřebitelská poptávka,

výraznější inflační tlaky by pak neměly

plynout ani z titulu jednotkových mzdových

nákladů. Celkově lze letos očekávat průměrný

růst spotřebitelských cen o 1,9 % a v

příštím roce o 2,8 %. Po očištění o

primární vliv daní by však inflace

dosáhla pouze 1,7 %.

Světové výrobce straší cenové výkyvy

Téměř polovina respondentů průzkumu KPMG (44 procent) uvedla, že se

příští rok budou zabývat zejména

tím, jak zajistit růst i přes dynamické výkyvy cen

základních surovin a dalších vstupů.

Malý příklad za všechny: jestliže ještě

před pár lety znamenal pohyb ceny mědi o deset dolarů v jednom

dni mimořádnou událost, dnes není ničím

výjimečným ani denní cenový výkyv ve

výši 250 dolarů. Podle průzkumu může být jedním ze způsobů, jak se s

rizikem cenových výkyvů vyrovnat, prohloubení

spolupráce s dodavateli. „Za známku tohoto trendu

lze považovat nárůst počtu dlouhodobých smluv s

dodavateli. Ty mají alespoň částečně zajistit stabilizaci

cen klíčových vstupů pro výrobu,“

uvádí Jan Linhart z KPMG. Na prvních místech v otázce důležitých

faktorů v dodavatelském řetězci zůstává cena,

kvalita a spolehlivost. Význam důvěry ve vztazích s

dodavateli se však oproti loňskému roku

zdvojnásobil. Výhodou blízké

spolupráce s dodavateli je vedle stabilizace cen také

větší rychlost – zrychlí se provozní

činnost a informační toky, což se může příznivě projevit

na cenách a na kvalitě. Dalším pozitivem je

možné zapojení dodavatelů do vývoje nových

produktů.

Motorem růstu se mají stát inovace

Jednou z nejvýznamnějších změn oproti

loňskému průzkumu je zvýšená míra

pozornosti, kterou výrobci plánují věnovat

vývoji nových produktů. Zatímco minulý rok

názor, že se v dalším období chtějí

spolehnout především na svá

stávající produktová portfolia a

neplánují nijak zvlášť investovat do

inovací a výzkumu, uvedla téměř polovina

respondentů (44 procent), letos se tato skupina zmenšila na

necelou pětinu dotazovaných (19 procent). Na prodej zcela

nových produktů se chce v příštím

období zaměřit 56 procent výrobců (v

porovnání s loňskými 37 procenty). „Tento trend se již projevuje mimo jiné tím, že

výrobní společnosti začínají

zakládat svá vývojová centra na dynamicky

rostoucích trzích. Jedním z rizik tohoto typu

aktivit ovšem je, že na nich firmy s největší

pravděpodobností budou mít problém s nedostatkem

kvalitních pracovních sil,“ upozorňuje Jan Linhart.

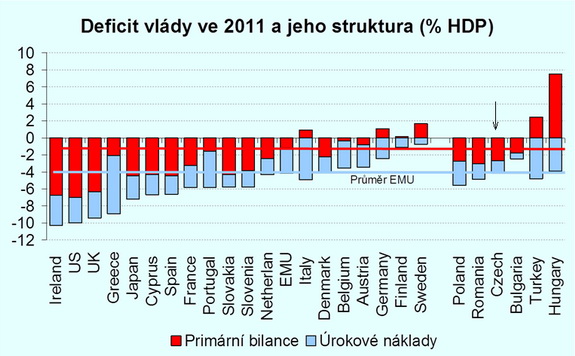

Evropu i ČR čeká oddlužení - pro každý stát ale jinak bolestné

Podle Davida Navrátila a Martina Lobotky z České

spořitelny oddlužení evropských zemí musí

proběhnout. Otázkou je, jakou cestou.

Zdroj: Česká spořitelna

I když státní rozpočet ČR je delší dobu

deficitní, zadlužení vlády ČR je na polovině

průměru EMU a pod úrovní, která snižuje

ekonomický růst. To dává vládě prostor k

pomalému řešení situace, na rozdíl od

států, kde zadlužení vlády převyšuje 80 %.

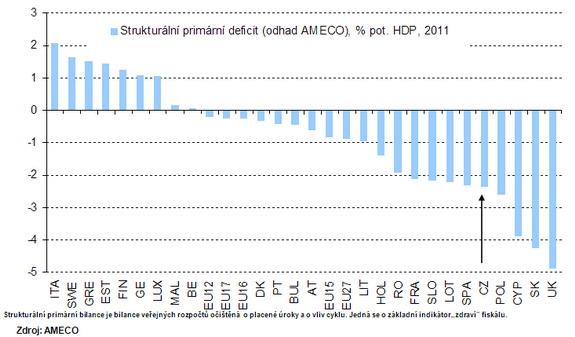

Evropská měnová unie (EMU) má velké

strukturální problémy, rigidní

centrální banku a v dalších letech bude

vynucená fiskální konsolidace táhnout

ekonomiky dolů. ČR si může dovolit ekonomiku nedusit

příliš rychlou fiskální

konsolidací. ČNB je mnohem flexibilnější než

Evropská centrální banka (ECB): např. v

letošním roce tak rigidně nereagovala na růst inflace

jako ECB, protože růst inflace byl tažen (jak v ČR, tak v EMU)

nákladovými faktory (růst cen potravin díky

špatné úrodě). Česká ekonomika

nemá žádné výrazné

vnější nerovnováhy – její deficit

běžného účtu je minimální.

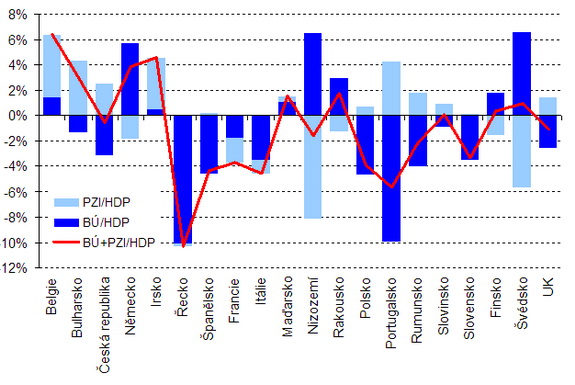

Přímé zahraniční investice a bilance běžného účtu vůči HDP

Zdroj: Eurostat

Poznánka: PZI = přímé zahraniční investice;

BÚ = běžný účet; HDP = Hrubý

domácí produkt

Deficit běžného účtu je malou částí

ekonomiky a je způsoben hlavně

odtokem dividend. Navíc, jeho velká část je

krytá

přímými zahraničními investicemi.

Odkázanost ČR na krátkodobé

externí financování je tak malá. ČR je

vázaná na strukturálně zdravou část

Evropské měnové unie (Německo), na postiženou periferii

vyváží málo (a

tudíž přímý efekt problémů EMU je

malý), a mnohem více než poptávka v EMU ji

zajímá světový obchod, kterému se – i

navzdory dluhové krizi – daří dobře. Český

bankovní sektor má vysoký

podíl depozit k úvěrům – není

závislý na financování z jiných

zdrojů a není tedy ohrožen náhlým odlivem zdrojů.

S tím souvisí i čistá externí pozice

bankovního sektoru. Ta je kladná – české

banky mají více zahraničních aktiv než pasiv,

aktuálně je to cca 180 mld. CZK, tedy 5 % HDP. Ani

celková expozice není nijak vysoká – 600

mld. CZK, 16 % HDP. Český bankovní sektor má

velice

nízký podíl úvěrů v zahraniční

měně a není tedy

vystaven takovému riziku nečekaného oslabení

domácí měny, jako tomu bylo u většiny zemí

regionu v roce 2008. Podíl úvěrů

domácností v zahraniční měně na jejich

celkovém objemu úvěrů

je prakticky nulový. U podniků je tento podíl asi 18 %,

což lze vnímat jako rozumnou hodnotu pro exportně orientovanou

ekonomiku. Český bankovní sektor si dlouhodobě

drží

vysoký podíl kapitálu na rizikově

vážených aktivech. Důležitým

aspektem je i vysoká ziskovost (ROE 20 %), která je

potenciálním zdrojem pro

případné navýšení kapitálu.

Aktuálně je podíl kapitálu také vysoko nad

úrovní požadovanou v rámci nových

regulačních pravidel (Basel III, implementace 2013-2019).

Pokles investic

Německo stále funguje na solidní

úrovni, objednávky zatím na

žádnou katastrofu viz rok 2009 neukazují.

Průmyslová produkce ale vykazuje sestupný trend.

Podle čísel tak zatím žádná katastrofa

nehrozí, ale

plíživé zpomalování ano. HDP ve

třetím čtvrtletí roku 2011 už mezikvartálně

dokonce

pokleslo (-0,1% q/q) a kromě vývozu jej nic nepodpořilo. Spotřebitelská

nedůvěra, která neustále roste (klesá důvěra), se

podepisuje i na investicích. Fixní

investice byly původně označovány jako hlavní

hnací

sílu růstu v roce 2011 i v roce 2012, což se v první

polovině roku díky rostoucímu využití kapacit,

dobrým podmínkám financování a

solidnímu výhledu naplňovalo. Eskalace dluhové

krize však důvěru znovu narušila – ve třetím

čtvrtletí roku 2011 došlo k mezikvartálnímu

poklesu investic o 0,5% (po růstu o 9,5% ve druhém

čtvrtletí 2011) . V posledním čtvrtletí 2011

očekávají analytici ČS další pokles; v

roce 2012 o 1,5%.Čisté

vývozy budou v pololetí 2012 jedinou silou růstu

(zejména díky

klesajícímu dovozu).

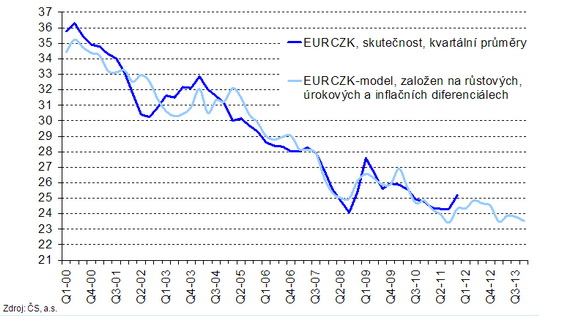

Kam až oslabí koruna a kdy se trend obrátí?

V nejbližších týdnech čekají analytici České spořitelny

oslabení koruny k hodnotě 26 za euro.

Podle nich se

nemusíme obávat podobného oslabení

koruny jako v prvním čtvrtletí 2009 protože:

1) koruna nebyla

před letošním podzimním oslabením tak

nadhodnocena jako v létě 2008,

2) půjde o plíživou

recesi, ne o "lehmanovský" zlom,

3) trhy již

lépe (nikoliv ideálně) rozlišují mezi ČR a střední a východní Evropou,

4) dezinterpretace dat by neměla být v tak masivním

měřítku jako v roce 2009 – určitě by to nemělo být

za účasti MMF.

Strop oslabení tak ČS vidí na

26,50, a to někdy ve druhé polovině roku 2012. Dlouhodobý výhled kurzu koruny však

zůstává bez změny.

Lepší strukturální zdraví ČR (ve

srovnání s EMU), nízké zadlužení,

solidní a bezproblémový bankovní sektor

(který dle ČNB je připraven i na další velkou

recesi), žádné velké nerovnováhy, vazba na

zdravější část EMU a na světový obchod

obecně. To vše by mělo českou recesi učinit

snesitelnější oproti recesi v EMU. Koruna by měla

pokračovat v pomalém posilování – tempem cca

2 % v průměru v letech 2012 - 2013, což znamená kurz cca 23 korun za euro koncem roku 2013.

Vývoj kurzu koruny k euru včetně očekávání do roku 2013

Tomáš Matoušek,

generální ředitel Penzijního fondu České

pojišťovny, na závěr komentuje současnou krizi

eurozóny takto: ČR by měla vyjádřit ochotu pomoci k

finanční podpoře

eurozóny, ale musí zároveň chtít od EU

závazný plán, jak bude řešena

současná situace. Tedy jak bude ve střednědobém horizontu

sníženo zadlužení problematických zemí a na

jakém základě se tak bude dít. Lze

předpokládat, že i reakce trhů na tento střednědobý

plán by byla pozitivní. Pokud se ČR nepřipojí,

nestane se nic výrazně negativního. Ekonomické

důsledky nesouvisí s touto půjčkou, ale právě s

tím, kdy bude EU schopna předložit jasné

řešení a trhy budou tomuto řešení

důvěřovat.

reklama

|

všechny články | |

Dále v rubrice

Co čeká investory v roce 2026? Amundi předpovídá „kontrolovaný chaos“

Světová ekonomika vstupuje do období „kontrolovaného chaosu“, kde se setkávají technologická transformace, geopolitické napětí a vyšší inflace. Amundi upozorňuje, že tyto faktory budou určovat tempo růstu v USA i Evropě a nabídnou nové investiční příležitosti i rizika...

Světová ekonomika vstupuje do období „kontrolovaného chaosu“, kde se setkávají technologická transformace, geopolitické napětí a vyšší inflace. Amundi upozorňuje, že tyto faktory budou určovat tempo růstu v USA i Evropě a nabídnou nové investiční příležitosti i rizika...

|

Jaký byl vývoj ceny zlata za měsíc listopad?

Zlato je investicí, která si navzdory času uchovává svou hodnotu. Proto je jednou z nejbezpečnějších, stabilních a konzervativních investic. Zlato sice nenabízí vysoké zhodnocení, ale na druhou stranu nese nízké riziko a jeho hodnota...

Zlato je investicí, která si navzdory času uchovává svou hodnotu. Proto je jednou z nejbezpečnějších, stabilních a konzervativních investic. Zlato sice nenabízí vysoké zhodnocení, ale na druhou stranu nese nízké riziko a jeho hodnota...

|

Žebříček podílových fondů na Finparádě za měsíc listopad

Podílový fond je soubor majetku (například akcií a dluhopisů), který je obhospodařován investiční společností. Jde o tzv. kolektivní způsob investování. Na Finparádě se zaměřujeme na podílové fondy z nabídky tuzemských pojišťoven a bank...

Podílový fond je soubor majetku (například akcií a dluhopisů), který je obhospodařován investiční společností. Jde o tzv. kolektivní způsob investování. Na Finparádě se zaměřujeme na podílové fondy z nabídky tuzemských pojišťoven a bank...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

všechny články v rubrice

|