Majetek českých domácností se za posledních dvacet let téměř ztrojnásobil. Do čeho ukládáme své peníze?

| 17.8.2016 | Zdeněk Bubák, zpráva České bankovní asociace | |

Jak se vyvíjel stav majetku českých domácností za posledních dvacet let? Jeho hodnota se za dané období narostla téměř na úctyhodný trojnásobek. Každý Čech dnes přitom v průměru vlastní majetek v hodnotě přes jeden milion korun. Nárůst majetku přitom nelze připsat na vrub zadlužování. Dluhy sice díky nízké výchozí základně rostly, ale v menší míře než hodnota majetku. Nejčastějšími formami majetku jsou u Čechů nemovitosti, zejména domy a byty, dále pak vklady v bankách a přírodní zdroje. Jak se vyvíjel stav majetku českých domácností za posledních dvacet let? Jeho hodnota se za dané období narostla téměř na úctyhodný trojnásobek. Každý Čech dnes přitom v průměru vlastní majetek v hodnotě přes jeden milion korun. Nárůst majetku přitom nelze připsat na vrub zadlužování. Dluhy sice díky nízké výchozí základně rostly, ale v menší míře než hodnota majetku. Nejčastějšími formami majetku jsou u Čechů nemovitosti, zejména domy a byty, dále pak vklady v bankách a přírodní zdroje.

Přinášíme vám výsledek analýzy České bankovní asociace, která se zaměřila na vývoj majetku českých domácností za posledních dvacet let.

reklama

|

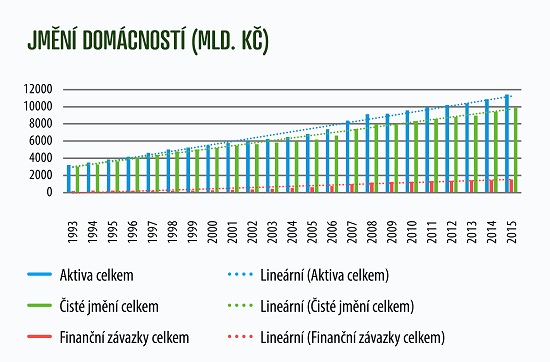

Majetek domácností dosáhl v roce 2015 hodnoty 11,4 bilionu Kč, což představuje více než dvouapůlnásobek HDP (255 %). Během dvaceti let se hodnota majetku českých domácností téměř ztrojnásobila – před dvaceti lety vlastnily české domácnosti celkový majetek v hodnotě 3,9 bilionu korun.

Autor: Česká bankovní asociace

Každý z nás vlastní v průměru majetek za jeden milion korun

Hodnota majetku jednoho občana přesáhla v roce 2015 1 mil. Kč (přesně 1,083 tisíc Kč), zatímco před 20 lety to bylo pouze 374 tis. Kč. Průměrná hodnota finančních závazků vzrostla z 23 tis. Kč v roce 1995 na 145 tis. Kč v roce 2015.

Zadlužení rostlo, ale nebylo hlavním zdrojem růstu majetku

Výchozí úroveň zadlužení byla tedy velmi nízká, takže procentuální nárůst se jeví vysoký, v objemovém pohledu je ale zřetelné, že růst hodnoty majetku nebyl tažen zadlužením. Průměrná hodnota majetku stoupla o 709 tis. Kč, průměrný dluh o 122 tisíc Kč.

Nový majetek byl jen z menší části pořizován na dluh. Finanční závazky sice stouply za dvacet let více než šestinásobně, ale jen o 1,3 bil. Kč, zatímco hodnota majetku stoupla o 7,6 bil. Kč. Čisté jmění českých domácností (vyjádřené jako rozdíl aktiv a závazků) stouplo za dvacet let o 6,4 bil. Kč, tedy téměř na trojnásobek. Z drtivé části tedy růst majetku nevede přes zadlužení. Je tedy vidět, že pořizování nového majetku domácnosti financují dominantně nedluhovou cestou.

Autor: Česká bankovní asociace

Majetek Čechů: nemovitosti, peníze v bance a přírodní zdroje

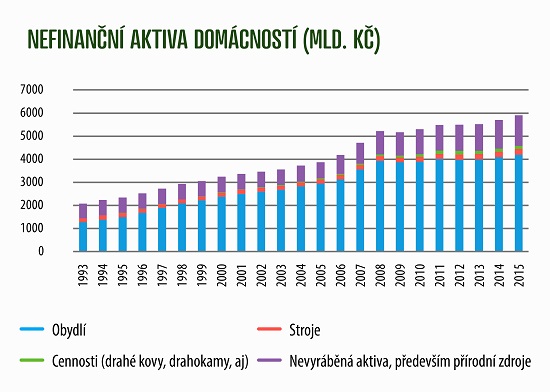

Majetek drží domácnosti ve třech hlavních formách – nemovitostech určených k bydlení, bankovních vkladech a přírodních zdrojích, tj. v podobě půdy, lesů apod.

Autor: Česká bankovní asociace

Vlastní střecha nad hlavou je pro nás důležitá

Majetek v podobě nemovitostí na bydlení dosáhl 4,2 bilionu Kč, což je 2,7krát více než před dvaceti lety. Jasné je historické nastavení populace tíhnoucí k vlastní střeše nad hlavou. To bylo zřejmě ještě zesíleno často problémovými vztahy mezi nájemci a vlastníky po privatizaci bytového fondu táhnoucími se i s oddalováním plné liberalizace nájemného. Zájem o veškeré nemovitosti je tažen rovněž jejich relativní bezpečností jakožto dlouhodobé investice. Bezpečnost a relativní výhodnost je z pohledu domácích investorů umocněna dlouhým obdobím nízkého zhodnocování finančních prostředků na bankovních vkladech. Dlouhodobě nízké sazby hypoték ale již v některých segmentech nemovitostního trhu mohou nafukovat cenovou bublinu. Po jejím splasknutí by se snížila i reálná hodnota majetku domácností.

Peníze chceme mít stále po ruce

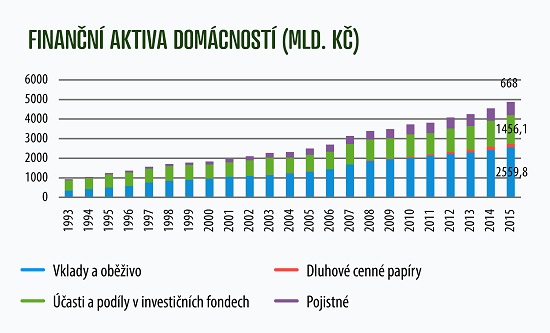

Vklady a peněžní hotovost vzrostly za dvě dekády na sedminásobek na 2,6 bil. Kč. V této formě drží domácnosti pětinu svého celkového majetku, a to i přes téměř nulové zhodnocení. Z dalších finančních produktů následují akcie s desetiprocentním podílem, podílové listy (3 %) a nároky z penzijního pojištění (3,1 %) a životního pojištění (2,4 %). V trojúhelníku riziko – výnosnost – likvidita české domácnosti u financí jasně preferují nízké riziko a rychlou dostupnost svých našetřených peněz. Postupně ale také roste objem prostředků, které občané akumulují v rámci penzijních a životních pojistek. Můžeme se tedy onálepkovat jako národ, který je šetrný, snaží se akumulovat majetek a v investicích je opatrný a konzervativní.

Autor: Česká bankovní asociace

Lidé začínají investovat i do půdy a dalších přírodních zdrojů

Třetí nejvýznamnější položku představují přírodní zdroje, v nichž mají domácnosti majetek v hodnotě 1,3 bil. Kč. Ty se v posledním desetiletí stávají oblíbenou investicí, která je aktuálně nejen bezpečná, ale i dlouhodobě výhodná. Zejména u půdy je evidentní další prostor ke zhodnocení daný rozdílnými cenami v ČR a na západ od našich hranic.

Auta máme rádi, ale utrácíme za ně v průměru málo

Stroje, jimž dominují automobily, mají pouze dvouprocentní podíl.

všechny články | |

Dále v rubrice

Digitální podpis otevírá novou éru hypoték. ČSOB je první na trhu

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

|

Srovnání stavebních spořitelen v prosinci: Nejvýhodnější nabídky na konci roku

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

všechny články v rubrice

|