Informace z trhu bydlení: Porostou úrokové sazby i letos? Refinancování, pojištění a aktuální akce bank

| 1.4.2019 | Zdeněk Bubák, zprávy HYPOnaMÍRU.cz, ČMSS, CRIF, M&M Reality, ČS a Raiffeisenbank | |

Přínášíme vám aktuální informace z trhu bydlení. Porostou úrokové sazby u hypoték i letos? Jak se daří refinancování úvěrů u největší stavební spořitelny? Kolik lidé dluží za bydlení pořízené na úvěr a jak tento dluh vzrostl během loňského roku? Češi pojištění domácnosti stále podceňují. Nakonec zjistíte, jaké zajímavé akce v oblasti nabídky hypoték banky aktuálně přinášejí. Přínášíme vám aktuální informace z trhu bydlení. Porostou úrokové sazby u hypoték i letos? Jak se daří refinancování úvěrů u největší stavební spořitelny? Kolik lidé dluží za bydlení pořízené na úvěr a jak tento dluh vzrostl během loňského roku? Češi pojištění domácnosti stále podceňují. Nakonec zjistíte, jaké zajímavé akce v oblasti nabídky hypoték banky aktuálně přinášejí.

Úrokové sazby hypoték letos porostou. Stále je možné získat sazbu pod 3 %

Hypotéky letos ještě podraží. Česká národní banka může zvýšit základní úrokové sazby a zdražit tak lidem hypotéky. Případný růst sazeb také omezí dostupnost hypoték, méně žadatelů totiž vyhoví parametru DSTI. Kdo plánuje financování vlastního bydlení hypotékou, měl by si pospíšit.

Srovnání nabídky hypoték najdete zde

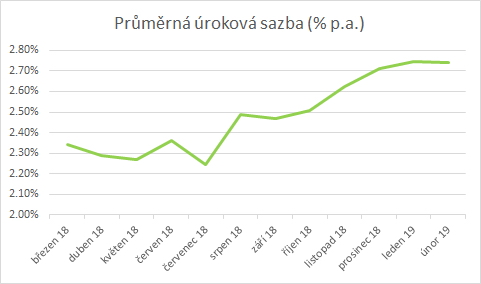

Zvednout, snížit nebo ponechat? To jsou tři základní směry, kterými se mohou vydat členové bankovní rady České národní banky (ČNB) při rozhodování o nastavení základních úrokových sazeb v ekonomice. Pro všechny, kteří mají zájem o novou hypotéku nebo se jim blíží termín refinancování, je rozhodnutí bankovní rady klíčové. Změna sazeb ČNB se totiž promítá do úročení komerčních úvěrů. Po prvních letošních zasedáních centrálních bankéřů si můžeme, prozatím, oddechnout. Základní sazba, takzvaná dvoutýdenní repo sazba, zůstala nezměněna a banky prozatím nemají důvod sazby hypoték dále zvyšovat. „Doba velmi levných úvěrů, kdy někteří zájemci získali hypotéku s úrokovou sazbu pod 2 %, je na delší dobu za námi. V únoru se podle našich statistik sjednávaly hypotéky s průměrnou úrokovou sazbou 2,74 %. Kdo uvažuje o financování vlastního bydlení s pomocí hypotéky, neměl by vyřízení úvěru příliš dlouho odkládat. Ve vzduchu totiž visí další zvyšování sazeb,“ uvádí k aktuální situaci na trhu hypoték Lukáš Komínek, analytik HYPOnaMÍRU.cz.

Graf: Vývoj průměrné úrokové sazby hypoték

Zdroj: statistika sjednaných hypoték na portálu HYPOnaMÍRU.cz

Téměř pět let se držela základní úroková sazba vyhlašovaná ČNB na historickém minimu 0,05 %. K prvnímu zvýšení došlo začátkem srpna roku 2017 a loni se zvedaly sazby celkem pětkrát. V letošním roce bude bankovní rada jednat o nastavení úrokových sazeb ještě šestkrát. „Při růstu úrokových sazeb připadá na stejnou výši úvěru vyšší splátka. Například u dvoumilionové hypotéky na 25 let, zaplatíte při zvýšení sazby ze dvou na tři procenta přibližně o tisíc korun měsíčně více. Financování vlastního bydlení hypotékou se tedy při vyšších úrokových sazbách prodraží. Při vyšších sazbách také méně žadatelů o hypotéku projde ukazatelem DSTI, který nařizuje, aby celková měsíční splátka všech úvěrů nebyla vyšší než 45 % čistého měsíčního příjmu. Hypotéky se stávají při vyšších sazbách méně dostupné,“ shrnuje Lukáš Komínek.

Rostoucí úrokové sazby také zvyšují riziko nesplacení hypotéky. Nejvíce ohroženou skupinou jsou lidé bez větších úspor, kteří jen tak tak splnili podmínky pro získání hypotéky. Zvyšování úrokových sazeb v ekonomice se s odstupem času promítá i do nezaměstnanosti. Případná ztráta zaměstnání a s ní související dlouhodobější výpadek příjmu může vést k neschopnosti včas a řádně platit měsíční splátky hypotéky. Banky při rostoucích sazbách v ekonomice zpřísňují hodnocení rizikovosti svých klientů, což se projeví v růstu úrokových sazeb hypoték a poklesu dostupnosti nově poskytovaných úvěrů. „Banky zatím přistupují ke zvyšování úrokových sazeb u hypoték opatrně. Celkový počet nově sjednaných hypotečních úvěrů již několik měsíců klesá a banky se snaží oslovit klienty výhodnou sazbou. Někteří poskytovatelé hypoték v lednu úrokové sazby u vybraných fixací dokonce snižovali,“ doplňuje Lukáš Komínek.

Refinancování láká, sazbu si lze zajistit až dva roky dopředu

Velkým tématem trhu s bydlením je refinancování úvěrů, letos končí fixace více než 100 tisícům úvěrů. Stále silnější pozici v této oblasti hrají stavební spořitelny, které mohou konkurovat výhodnější úrokovou sazbou. ČMSS nově vylepšuje svou nabídku refinancování úvěrů – kromě zajímavé úrokové sazby lze refinancovat až 2 roky dopředu a zároveň získat spořicí smlouvu bez vstupního poplatku.

Českomoravská stavební spořitelna (ČMSS) připravila vylepšenou nabídku úvěrů na refinancování jiných bank. „Kromě výhodné úrokové sazby je velkou výhodou rezervace budoucí úrokové sazby. Klient se nemusí na refinancování zaměřovat v posledních měsících před koncem fixace svého úvěru, novou sazbu si nyní může zajistit až dva roky dopředu. To může být při očekávání pozvolného růstu sazeb nejen velkým lákadlem, ale především značnou úsporou peněz,“ vysvětluje místopředseda představenstva ČMSS Jochen Maier.

Z celkového trhu s úvěry přitom stále větší porci získávají stavební spořitelny, které jsou v posledním roce levnější než hypoteční banky. „Loni jsme náš tržní podíl na celkovém trhu s úvěry na bydlení zvýšili z 8 na 10 procent,“ připomíná Jochen Maier. Kvůli novým regulacím přitom letos nedojde k nárůstu nových úvěrů, ještě větší roli tak bude hrát refinancování úvěrů z jiných bank. „Velkou výhodou stavebních spořitelen budou nižší úrokové sazby, nabídku na refinancování ale chceme vylepšit i v jiných oblastech,“ dodal.

ČMSS tak při refinancování nabízí úrokovou sazbu 2,49 %. Nově rovněž prodloužila termín pro zpracování refinancovaného úvěru – zatímco doposud bylo možné refinancovat úvěry rok před koncem jeho fixace, nově lze refinancovat až dva roky předem, a to za aktuálně platných podmínek. „Klienti tak mohou už nyní refinancovat úvěry, jejichž fixace končí za 2 roky,“ vysvětlil Jochen Maier. Stavební spoření spojené s refinancovaným úvěrem lze nově navíc uzavřít bez vstupního poplatku pro jakoukoli výši cílové částky.

Fixace úvěru na bydlení letos končí více než 100 tisícům českých domácností, v následujících letech budou čísla podobná.

Průměrný dluh na bydlení v Praze vzrostl za rok téměř o čtvrt milionu

Průměrná výše dluhu z hypoték a úvěrů ze stavebního spoření na jednoho klienta dosahovala koncem roku 2018 v České republice 1,6 milionu korun. Zdaleka nejvyšší byla v Praze, kde se meziročně zvýšila na 2,9 milionu korun. Následoval Středočeský kraj s průměrným dluhem vázaným na bydlení ve výši 1,9 milionu korun. U úvěrů na spotřebu si nejvyšší částky půjčovali lidé na Vysočině. Průměrná výše krátkodobého dluhu zde dosahovala 214 tisíc korun. Vyplývá to z dnes zveřejněných statistik Bankovního a Nebankovního registru klientských informací.

Nejrychleji rostla průměrná výše dluhu z hypoték a stavebního spoření na jihovýchodě republiky. Ve Zlínském kraji se meziročně zvýšila o 9,5 % a v Jihomoravském kraji potom o 9,4 %. Celkový objem dluhu vázaného na bydlení ale rostl nejrychleji v Praze (o 10,9 %) a v Plzeňském kraji (o 10,4 %). Zatímco průměrná částka dlouhodobého dluhu se meziročně zvýšila ve všech krajích, počet klientů vzrostl pouze ve třech krajích. Byl však tak velký, že kompenzoval pokles klientů v ostatních krajích. Růst počtu lidí s hypotékou či úvěrem ze stavebního spoření zaznamenala Praha, a to o 2 % (2 350 lidí), Středočeský kraj o 1,5 % (2 283 lidí) a Plzeň o 1,1 % (629 lidí).

„V roce 2018 pokračoval trend z roku 2017. Zatímco ve většině krajů počet klientů s úvěry na bydlení klesal nebo stagnoval, v Praze, ve Středočeském kraji a v Plzeňském kraji rostl. Důvodem je především přetrvávající silný zájem o bydlení v Praze a také zvyšující se ceny nemovitostí v hlavním městě. Řada lidí, kteří si nemohou dovolit pořídit vlastní byt v Praze, si pořizuje byty či rodinné domy v dojezdové vzdálenosti. Z toho těží především Středočeský kraj,“ říká Lenka Novotná, výkonná ředitelka Bankovního registru klientských informací.

Nejvyšší částky na spotřebu si lidé půjčovali na Vysočině

Na spotřebu si lidé nejvyšší částky půjčovali na Vysočině, kde registry evidovaly koncem roku 2018 průměrný krátkodobý dluh na jednoho klienta ve výši 214 tisíc korun. Následoval Středočeský kraj s 210 tisíci korunami a Jihočeský kraj s 207 tisíci korunami. Nejnižší průměrnou částku krátkodobého dluhu zaznamenal Moravskoslezský kraj a Zlínský kraj, a to shodně 183 tisíc Kč.

Na Ústecku a Karlovarsku mají lidé nejhorší platební morálku

K regionům s nejhorší platební morálkou patří dlouhodobě Karlovarsko a Ústecko. Zatímco v Praze či ve Zlínském kraji má problémy se splácením krátkodobého dluhu 8 % klientů, v Ústeckém kraji jde o 15 % a v Karlovarském kraji o 14 % klientů. „Pozitivní zprávou je, že v obou nejohroženějších krajích zaznamenáváme největší zlepšení platební morálky v rámci celé České republiky. Velmi dobře je to vidět také na tom, jak velká část krátkodobého dluhu není splácena. Podíl nespláceného krátkodobého dluhu se na Ústecku snížil meziročně o 20 % a na Karlovarsku dokonce o 22 %,“ říká Jiří Rajl, výkonný ředitel Nebankovního registru klientských informací s tím, že za ohrožený dluh je považován takový dluh, u kterého nebyly zaplaceny tři po sobě jdoucí splátky úvěru, nebo který byl zesplatněn. V Ústeckém kraji tak na konci roku 2018 byla nesplácením ohrožena 6,4 % krátkodobého dluhu. V Karlovarském kraji a v Moravskoslezském kraji šlo o 6,2 %. Nejnižší poměr nespláceného krátkodobého dluhu potom zaznamenala Vysočina (4 %) a Středočeský kraj (4,4 %).

Objem nesplácených úvěrů na bydlení klesl nejrychleji na Liberecku

Objem ohroženého dlouhodobého dluhu, tedy dluhu určeného na bydlení, klesl v celé České republice v průměru téměř o 15 %. Nejrychleji přitom klesal na Liberecku, a to o 23 %. O 17 % potom klesl ve Středočeském kraji. Naopak nejpomaleji se objem ohroženého dlouhodobého dluhu snižoval v Moravskoslezském kraji a ve Zlínském kraji, a to o 8 %.

Z pohledu toho, jak velká část dluhu na bydlení není v kraji splácena, na tom byly opět nejhůře Karlovarský kraj (1,25 %) a Ústecký kraj (1 %). Naopak nejmenší podíl nespláceného dlouhodobého dluhu evidovaly registry v Jihomoravském kraji (0,46 %) a v Praze, kde nebylo spláceno pouze 0,27 % veškerého dluhu poskytnutého na bydlení.

Češi stále podceňují pojištění nemovitosti a domácnosti, čímž riskují statisícové škody

Podpisem pojistné smlouvy považujeme věc za uzavřenou na mnoho let. Tak vypadá klasický scénář spojený s pojištěním nemovitosti a domácnosti. Češi zapomínají své pojistné smlouvy pravidelně kontrolovat, čímž riskují, že pojistné částky po čase již nemusí stačit na krytí případných škod. Jak tedy správně pojistit svůj domov a kdy pojistnou smlouvu aktualizovat?

Podle Radky Čejkové, jednatelky společnosti M&M Pojišťovací, která je součástí holdingu M&M Reality a klientům sjednává všechny druhy pojištění, se informovanost Čechů ohledně pojištění nemovitostí a domácností v posledních letech zvyšuje. Přesto se ale v praxi setkává s případy, kdy se lidé pojistkami zabývají, až když se v jejich blízkém okolí nebo přímo jim nějaká pojistná událost stane. „Dokonce se stává, že se ptají, zda není nějaká možnost udělat pojištění zpětně, což samozřejmě nelze. Důvody, proč si neuzavřeli pojistku dříve, bývají různé. Nejčastěji se ale jedná o neznalost možností v pojištění a také snahu šetřit, v tomto případě šetřit na špatném místě,“ konstatuje Radka Čejková.

Nejčastěji škodí voda

Kalamity v domácnostech mívá nejčastěji na svědomí voda. „Především jde o vodovodní škody. Dalšími nejčastějšími pojistnými událostmi jsou krádeže a odcizení a škody z odpovědnosti,“ popisuje Radka Čejková s tím, že pokud není domácnost pojištěna, mohou se podobné události značně prodražit. „Vodovodní škoda se v domácnosti snadno vyšplhá ke statisícům korun. Ve stejných řádech se může pohybovat úlovek zlodějů. Ale stačí obyčejný zkrat či přepětí, aby byly během chvíle zničeny spotřebiče v řádu desítek tisíc korun,“ upozorňuje Radka Čejková.

Podle čeho pojištění vybírat

O významu pojištění tedy není třeba polemizovat, jak se ale zorientovat v nabídkách jednotlivých pojišťoven? „U majetkového pojištění se nabídky samozřejmě mohou lišit. Pojišťovny u svých produktů využívají různé principy nastavení. Některé pojišťovny nabízejí takzvané balíčky, kde jsou rizika rozdělená do tří kategorií a volíte mezi základním, standardním a nejvyšším krytím. Jiné pojišťovny nabízejí takzvané stavebnicové pojištění, kdy si můžete sami vybrat ze škály možných rizik. Zde na sebe klient přenáší odpovědnost za správný výběr rizik, nicméně zase nemusí platit za riziko, které je pro něho nepotřebné, tak jako by tomu bylo u balíčkového typu smlouvy, “ přibližuje Radka Čejková. Základem podle ní je, udělat si porovnání alespoň tří nabídek různých pojišťoven. „S tím samozřejmě pomůže kvalitní pojišťovací poradce, který se na trhu orientuje a jeho doporučení a zkušenosti klientovi celý proces značně usnadní,“ pokračuje Radka Čejková.

Kompletní pojištění za pár stovek měsíčně

Existuje přímá úměra mezi kupní cenou (hodnotou) nemovitosti a výší pojistného. Vzhledem k tomu, že ceny nemovitostí na tuzemském trhu v posledních letech vzrostly, připlatí si jejich majitelé i za pojistky. „Například rozdíl v ceně pojištění nemovitosti v hodnotě 3 miliony a 3,5 milionu je přibližně 500 korun ročně, tedy kolem 40 korun měsíčně. Nejedná se tedy o nijak závratnou investici vzhledem k tomu, že pojištění minimalizuje riziko statisícové finanční újmy,“ přibližuje Radka Čejková.

Kolik tedy Češi za pojištění svých domovů nejčastěji platí? „Záleží samozřejmě na výši pojistné částky. Vybavení bytu bývá obvykle pojištěno na částku 300 až 500 tisíc korun a cena tohoto pojištění se pak pohybuje okolo 800 až 1 500 korun ročně. U rodinných domů může být pojistná částka vyšší, ale ani zde platby za pojištění domácnosti zpravidla nepřekročí částku 2 000 korun ročně,“ říká Radka Čejková.

Pojistky je nutné aktualizovat

Češi si podle Radky Čejkové mohou uškodit tím, že špatně odhadnou hodnotu svého majetku a dochází k takzvanému podpojištění, jehož důsledkem je krácení pojistného plnění. A další rizika představuje neaktuální pojistná smlouva, která nezohledňuje zhodnocení domácnosti, ke kterému od jejího uzavření došlo. „Pojišťovna každoročně zasílá svým klientům předpis pojištění na další rok, kde je krátký přehled nastavení pojištění. Klientům bych doporučila vždy nad tímto dopisem krátce popřemýšlet, zda je nastavení správné, zda se hodnota majetku v domácnosti nezvýšila, jestli kupříkladu nemají změnu v zabezpečení, zda nemají nová kola v kočárkárně a tak dále. Pokud si nejsou jisti nastavením, je vhodné obrátit se na svého pojišťovacího zprostředkovatele,“ radí Radka Čejková. To samé je třeba učinit při stavebních úpravách, díky nimž nemovitost vzrostla na ceně.

„Stává se, že lidé pojištění ruší z toho důvodu, že nebylo správně nastaveno, bylo zastaralé a v případě pojistné události nedošlo k plnění. Klient tak na pojistku zanevře. Nutno říci, že to nebývá vina pojištění ani pojišťovny, ale špatného nastavení smlouvy, případně práce neodborného poradce,“ dodává Radka Čejková.

Česká spořitelna nabízí k nové hypotéce pojištění domácnosti či nemovitosti na rok zdarma

Česká spořitelna v rámci promo akce nabízí k novým hypotékám v období od 4. března do 3. května 2019 pojištění domácnosti či nemovitosti na rok zdarma. Pojistnou smlouvu k hypotéce lze podepsat až do 15. května. Nabídka platí pro nové hypotéky i americké hypotéky s fixací delší než jeden rok.

Česká spořitelna již koncem února, snížila úrokové sazby u hypoték. Fixace na jeden až pět let zlevnily o 0,1 procentního bodu a fixace na osm až 20 let o 0,2 procentního bodu. Pětileté a osmileté fixace nabízí Česká spořitelna za 3,09 procenta, jednoleté od 4,09 procenta. Desetileté fixace jsou nově za stejnou cenu jako fixace na jeden rok, a to 3,19 procenta.

V Raiffeisenbank stačí díky vzdálenému hypotečnímu poradci jít do banky až k podpisu smlouvy

Zájemci o nový hypoteční úvěr u Raiffeisenbank, a to v rámci jejích Hypodnů, mohou při splnění podmínek od 18. 2. do 28. 6. 2019 po podpisu smlouvy získat mimořádný bonus ve výši 5000 Kč. Banka navíc nabízí sjednání úvěru s pomocí takzvaného vzdáleného hypotečního poradce, díky kterému lze vše řešit z domova.

Jarní Hypodny s prémií 5 000 korun

„I letos jsme se rozhodli zájemcům o novou hypotéku zpříjemnit jarní měsíce. Klienti, kteří doloží bance kompletní žádost o hypoteční úvěr do posledního červnového pracovního dne, získají finanční bonus 5 000 korun,“ říká ředitel hypotečních úvěrů Raiffeisenbank Milan Voldřich.

Žadatel musí založit účet u Raiffeisenbank a sjednat hypotéku ve výši minimálně 1,5 milionu korun s tříletou fixací. Za poskytnutí a správu hypotečního úvěru se neplatí žádný poplatek.

Vzdálený hypoteční poradce šetří čas

Raiffeisenbank už v průběhu podzimu přišla se službou vzdáleného hypotečního poradce. Klient po telefonu s poradcem projedná svůj záměr, obdrží nabídku a v případě zájmu začíná zasílat potřebné dokumenty ke schválení elektronickou formou. Po schválení úvěru si klient prochází s poradcem smluvní dokumentaci po telefonu z pohodlí domova. Na hypocentrum klient přichází až k podpisu úvěrové smlouvy.

„Dlouhodobým cílem oddělení hypoték je rozvíjet a modernizovat služby za pomoci využití dostupných technologií v souladu s potřebami klientů. Nároky jsou kladeny především na rychlost, jednoduchost a kvalitu poskytovaného servisu. I proto jsme vyvinuli službu, která umožňuje vyřídit hypotéku vzdáleně, a to jen za pomoci mobilního telefonu a počítače. Vybírat lze ze všech hypotečních produktů,” říká Milan Voldřich.

Zajímavosti o hypotékách Raiffeisenbank

- Průměrná výše hypotéky: 2,3 milionu Kč (meziroční navýšení o 4,5 %)

- Průměrný věk žadatele: 37 let

- Pohlaví žadatele: muži 75 %, ženy 25 %

- Účel: 42 % koupě, 30 % výstavba a rekonstrukce, 28 % ostatní

- Fixace: více jak 70 % hypoték s fixací 5 let

- Splatnost hypoték: 50 % 30 let, 11 % 20 let, 39 % ostatní

všechny články | |

Dále v rubrice

všechny články v rubrice

|