Aktuality z pojišťoven v polovině dubna: havárie o Velikonocích, inovace majetkového pojištění, pojištění cyklistů a další

| 18.4.2019 | Zdeněk Bubák, zprávy pojišťoven | |

Přinášíme vám aktualní informace z pojistného trhu. Jak vypadá statistika nehod o Velikonocích podle Allianz pojišťovny? Slavia pojišťovna přišla s nově upraveným pojištěním Šťastný domov. Jací jsou klienti Uniqa pojišťovny v oblasti povinného ručení a jaké mají vozy? ERV Evropská pojišťovna, která se specializuje na cestovní pojištění, začala od dubna 2019 nabízet nové pojištění storna. I cyklistům se vyplatí pojištění odpovědnosti. K tomuto tématu máme podrobnosti od společnosti Broker Trust. Jaká nebezpečí hrozí lidem na internetu a jak se proti nim zajistit? V jarní kampani nabízí ČPP rozšířenou asistenci a cestovní pojištění zdarma. Jak se pojistit proti záplavám? Se statistikami případů zabouchnutých dveří přišla pojišťovna Generali. Přinášíme vám aktualní informace z pojistného trhu. Jak vypadá statistika nehod o Velikonocích podle Allianz pojišťovny? Slavia pojišťovna přišla s nově upraveným pojištěním Šťastný domov. Jací jsou klienti Uniqa pojišťovny v oblasti povinného ručení a jaké mají vozy? ERV Evropská pojišťovna, která se specializuje na cestovní pojištění, začala od dubna 2019 nabízet nové pojištění storna. I cyklistům se vyplatí pojištění odpovědnosti. K tomuto tématu máme podrobnosti od společnosti Broker Trust. Jaká nebezpečí hrozí lidem na internetu a jak se proti nim zajistit? V jarní kampani nabízí ČPP rozšířenou asistenci a cestovní pojištění zdarma. Jak se pojistit proti záplavám? Se statistikami případů zabouchnutých dveří přišla pojišťovna Generali.

Klienti Allianz bourají během Velikonoc méně, než v běžné dny

Za poslední tři roky eviduje Allianz v období Velikonoc 792 dopravních nehod. To je téměř o polovinu méně škod, než nahlašují klienti týden před svátky, kdy pojišťovna zaznamenala necelých 1300 událostí.

„Ačkoliv podle našich statistik nedochází k nehodám o Velikonocích tak často jako týden před nimi, průměrná výše škod je skoro totožná. O Velikonocích dosahuje k třiceti sedmi tisícům a ve všední dny k třiceti šesti. Z toho vyplývá, že během svátků sice evidujeme méně nehod, zato jsou ale závažnější,“ vysvětluje analytička Allianz Martina Červenková.

Lidé využívají volných dní a vyrážejí na prodloužený víkend, cestují za příbuznými a na silnicích rychle houstne provoz. Častými příčinami nehod o svátcích jsou kromě mikrospánku i nedodržování bezpečné vzdálenosti a řízení pod vlivem alkoholu.

Nejvíce nehod oznámili klienti pojišťovně Allianz v roce 2017, kdy došlo k 293 nehodám v celkové hodnotě přes 11 milionů. V roce 2016 jich bylo 257 za 8,7 milionů a loni 242 za 9 milionů.

Přehled nabídky autopojištění najdete zde

Slavia pojišťovna přišla s nově upraveným pojištěním majetku Šťastný Domov

Pojištění bytu, domu a domácností Šťastný Domov od Slavia pojšťovny je doplněno o řadu novinek, zvláště pak o možnost vlastní fotodokumentace v případě hlášení pojistné události pomocí mobilní aplikace.

„Naši nabídku jsme podrobili rozsáhlým inovacím co do přehlednosti jednotlivých balíčků, zařazení některých dalších rizik a pojištění některých odpovědností. V neposlední řadě je třeba zmínit možnost vyřízení případné pojistné události prostřednictvím naší aplikace pro chytré telefony. Tímto způsobem lze Slavia pojišťovně pořídit a zaslat i příslušnou fotodokumentaci, což významně sníží čas potřebný k likvidaci škody. Věříme, že pro naše zákazníky je to podstatný přínos,“ říká Jan Vlček obchodní ředitel Slavia pojišťovny.

„Jak pro pojištění stavby, tak i domácnosti jsme skupiny rizik rozdělili do balíčku Základ, Jistota a Jubileum. Zatímco Základ vždy zahrnuje nejčastější a zjevná rizika, v případě pojištění staveb vichřice, pád stromu nebo úder blesku, Jistota a zejména Jubileum jdou dále a umožňují našim zákazníkům pojistit i rizika, která nejsou příliš obvyklá, jako je poškození plotu zvěří, poškození vnitřního zateplení zvířaty nebo porosty na zahradě.“ uvádí Vlček.

Obsahem pojištění domácnosti v rámci Šťastného Domova je ochrana proti škodám způsobených živly, technickými vlivy a působením třetích osob.

Důležitou novinkou je pro klienty i možnost tzv. Fotolikvidace. Tato služba umožňuje rychle a bez zbytečných průtahů vyřídit likvidaci pojistných událostí, které vzniknou klientům Slavia pojišťovny. „Pokud na vašem majetku vznikla škoda, přejete si přirozeně, abyste svoje pojištění mohl snadno a bez průtahů uplatnit. Pokud jste si do chytrého telefonu instaloval naši aplikaci Slavia pojišťovna, stačí telefonicky nahlásit vznik škody na našem call centru a přidělené číslo pojistné události, které obratem obdržíte přes sms zprávu, zadat do aplikace. V prostředí aplikace pak pořídíte fotodokumentaci vlastními silami a bez čekání na našeho specialistu. Jakmile podklady odešlete, zobrazí se konkrétnímu likvidátorovi, který následně potvrdí převzetí kompletní fotodokumentace, případně si vyžádá její doplnění. Možnost tradičního postupu s příjezdem našeho specialisty na místo škodní události bude zachována, i tam platí, že čas od nahlášení pojistné události do čerpání plnění se snažíme zkrátit na minimum,“ ujišťuje Vlček.

Jaká je struktura klientů a jejich vozidel v povinném ručení UNIQA?

Během posledních dvou let rostly kmen i pojistné v povinném ručení UNIQA dvojciferně. Za tuto dobu stoupl počet pojištěných vozidel bezmála o 28 %. Na vzorku 176 000 klientů s privátně využívanými vozidly analyzovala UNIQA strukturu jejího kmene.

Muži v převaze

Z celkového zkoumaného počtu klientů jsou téměř tři čtvrtiny mužů, je jich asi 72 %. Ukazuje se tak, že přetrvává tradice, že o auto se stará v domácnosti muž. Největší počet klientů připadá na věkovou skupinu 41 až 46 let. UNIQA registruje ovšem rovněž asi 40 „nedočkavých“ mladistvých ve věku od 15 do 18 let, kteří řídí speciálně upravená auta s omezením rychlosti. Mezi nimi jsou pouhá 3 děvčata, zbytek jsou chlapci. Zákazníků s „ještě mokrým řidičákem“ ve věku 18-19 let je v UNIQA pojištěno 450, z nichž jen 29 % jsou ženy.

Devadesátníci s povinným ručením

Nejstarším zákazníkem je 98letý muž. Ve věkové kategorii 90+ však není vůbec osamocený, protože takto „zralých“ řidičů je v UNIQA pojištěno celkem 126, z toho 112 mužů a 14 žen. A 105 z nich se může pyšnit nejvyšším bonusem za dlouhodobě bezpečnou jízdu. Ve skupině 81-90letých má povinné ručení UNIQA 2.730 osob. I tady významně převažují muži: takto starých žen je pouze 15 % z nich. A celých 2.450 osmdesátníků (tedy bezmála devět z deseti pojištěných) si také vyjezdilo nejvyšší bonus. Samozřejmě je otázkou, zda se skutečně s autem pohybují po silnici oni sami, nebo spíše jejich blízcí.

Když porovnáme podle pohlaví celkový kmen a řidiče s nejvyšším bonusem 50 %, ukazuje se, že o něco málo bezpečněji jezdí muži: z celkového vzorku má nejvyšší bonus 75 %, žen zbývajících 25 %.

Starších aut je více

Nejvíce pojištěných vozidel bylo vyrobeno před 9 nebo 10 roky. Na dalších místech podle počtu jsou vozidla stará 12 a 13 let. Dvacetiletých je ve kmeni stále asi 5 000, třicetiletých 625, čtyřicetiletých 260 a padesátiletých veteránů 136 kusů. Podíl 11 800 pojistných smluv připadá na motocykly, mopedy a skútry. Více než 100 z nich vlastní osoby ve věku 80+, v naprosté převaze muži.

Nejvíce klientů ve středních věkových kategoriích (cca 30 – 65 let) si pořizuje auta o objemu 1851-2500 ccm. Tuto převahu ale určují muži. Mladí muži do 25 let mají rovněž rádi silnější stroje: 1 800 z nich má pojištěný také vůz o objemu 1851 – 2500 ccm, zatímco podobných smluv zákaznic ve stejné věkové kategorii je jen 420.

Ženy obecně nejvíce preferují objem 1001 – 1350 ccm a 1400 – 1850 ccm (asi 23.000 kusů), zatímco muži dávají nejvíce přednost zmíněnému vyššímu objemu 1850 – 2 500 ccm (32 000 smluv). V nejsilnější kategorii nad 2 500 ccm sjednalo povinné ručení 3 700 mužů, ale jen necelých 900 žen.

Babety, Moskviče, ale také Ferrari nebo Rolls Royce

Vzhledem k poměrně vysokému zastoupení starších vozidel ve kmeni nepřekvapí, že mezi pojištěnými motocykly najdeme stále 920 mopedů typu Babetta a 540 Simsonů z bývalé NDR. Jinak vede tuzemská značka Jawa (2 150 kusů), dále jsou hojně zastoupeny značky Honda (1 270 kusů), Yamaha (1 100), Kawasaki (280) a BMW (240). Legendární Harley-Davidson se objevuje mezi pojištěnými jednostopými vozidly celkem 160krát, a dokonce 15 z nich vlastní motorkáři ve věku 70+.

Ve vozovém parku pojištěném v UNIQA najdeme stále ještě 61 Trabantů, 20 Wartburgů, 3 Volhy, 30 Velorexů, 12 Moskvičů, 190 Lad a 3 Barkasy. 120 strojů spadá do zvláštní kategorie „vlastní výroba“ – zpravidla se jedná o speciální nebo účelová vozidla.

Podle podílu na celkovém pojištěném počtu dominují značky Škoda a Hyundai (shodně po 14 %), dále VW 7 %, Ford 6 %, Renault 6 %, Opel 4 %. Relativně silné zastoupení mají i Mercedes, Kia a Dacia.

Z luxusních značek je pojištěno na povinné ručení v UNIQA celkem 250 vozů Porsche, 5 Lamborghini, 11 Bentley, 13 Ferrari, 13 Maserati a 5 Rolls-Royce.

(Do výše uvedených statistik spadají vozidla pojištěná jako privátně využívaná vozidla. Naopak nejsou započtena flotilová pojištění, speciální pojištění a pojištění aut podnikatelů a živnostníků.)

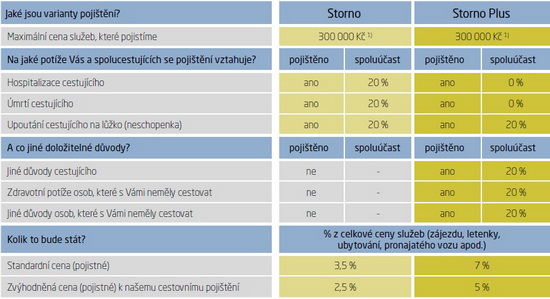

ERV Evropská uvádí nové pojištění storna

ERV Evropská začala od dubna 2019 nabízet nové pojištění storna. To existuje ve variantách Storno, která se vztahuje pouze na zdravotní potíže cestujících, a Storno Plus, která zahrnuje širší okruh pojištěných osob a více důvodů pro storno. Obě varianty storna shodně pojistí cenu cestovních služeb až do hodnoty 300 tisíc korun.

„Evropská se neomezila pouze na zdravotní důvody bránící cestě, u varianty Storno Plus můžete stornovat téměř z jakéhokoli důvodu,“ říká k novému produktu Vlastimil Divoký, manažer marketingu a komunikace ERV Evropské pojišťovny a pokračuje: „Storno je možné koupit nejen na celý zájezd, ale i na jednotlivé cestovní služby jako například letenky nebo ubytování. Klienti ho mohou využít i pro cesty po ČR.“

Pojistné je počítáno procentem z ceny zájezdu, letenky či samostatné cestovní služby. Při jeho nákupu k cestovnímu pojištění je cena varianty Storno 2,5 % z ceny služby či zájezdu, Storno Plus pak stojí 5 %. Pokud si klient pořizuje pojištění storna samostatně, jeho cena je o 1 %, resp. 2 % vyšší. Pojištění storna nejčastěji oceňují rodiny s dětmi. Často se totiž stává, že dítě onemocní a rodina tak na vysněnou dovolenou nemůže odjet. ERV Evropská v takovém případě vrátí klientovi peníze, které do své cesty investoval a na které se vztahují stornopoplatky. Pojištění storna je možné sjednat až do 3 pracovních dní po uhrazení či objednání první cestovní služby.

Nemoc, úraz, ale i spousta dalších důvodů…

Pojištění storna lze standardně uplatnit v případě zdravotních potíží. „Varianta Storno Plus se vztahuje i na celou řadu dalších doložitelných důvodů, kvůli kterým klient nemůže na dovolenou odjet. Může jít např. o ztrátu zaměstnání, rozvodové řízení, poškození bydliště, zrušení schůzky obchodním partnerem, dopravní nehodu cestou na letiště nebo třeba předvolání k soudu. V případě hospitalizace cestujícího dokonce klient dostane zpět 100 % zaplacených prostředků. “ říká Divoký.

Autor: ERV Evropská pojišťovna

Na kole bez starostí. I cyklisté by měli myslet na pojištění

Teplé jarní dny už vylákaly na cesty a silnice větší počty cyklistů. Právě ti jsou jednou z nejohroženějších skupin účastníků silničního provozu a sami také řadu nehod zaviní. Jen loni policie vyšetřovala 2724 nehod jízdních kol, při kterých zahynulo 19 lidí. Zatímco v případě nehody způsobené řidičem motorového vozidla se hradí škody z jeho povinného ručení, nepojištění cyklisté musejí sáhnout do vlastní kapsy. Jak se proti těmto situacím mohou chránit?

Když cyklista způsobí dopravní nehodu, musí vedle pokuty platit i vzniklé škody. Nový občanský zákoník navíc několikanásobně zvýšil částku odškodnění, které může být poškozeným přiznané. Viníci platí nejen za hmotné škody a léčbu, ale často také hradí ušlý zisk za období pracovní neschopnosti. Řešením, jak se zbavit pocitu, že každá škoda, kterou člověk na kole způsobí, zasáhne jeho rozpočet, je pojištění odpovědnosti. To se vztahuje i na rekreační sporty, a zahrnuje tedy také cyklistiku.

České pojišťovny uvádějí, že průměrná výše škody nahlášených nehod, které se řeší z povinného ručení, se pohybuje mezi 40 až 50 tisíci korunami. Částku výrazně snižují nejčastější havárky, při kterých auta utrpí jen menší škody jako škrábance nebo promáčknutí. Výjimkou ale nejsou ani události, kdy jdou škody do milionů korun. Události, při kterých figuruje jízdní kolo, se nemusí výší škody odlišovat. Stačí, aby například cyklista udělal na silnici nečekaný manévr a srazila se kvůli němu dvě auta plná lidí. Zranění a škody na autech pak částku vyženou raketově vzhůru. Při výběru pojistky je tedy vhodné porovnávat výši limitů, které je pojišťovna ochotná zaplatit.

Jak ukazuje tabulka níže, při porovnání maximálních limitů u pojištění odpovědnosti (pro škody na zdraví) najdeme podstatné rozdíly. Některé pojišťovny by kryly škody maximálně do výše šesti milionů, jiné mají limity nastavené na desítky milionů korun. Nejštědřejší jsou v tomto ohledu pojišťovny ČSOB, Uniqa, Česká pojišťovna a Allianz.

| Pojišťovna | Maximální limit pro škody na zdraví (v mil. Kč) | | Maxima | 10 | | Axa | 10 | | ČSOB | 50 | | Ergo | 10 | | Generali | 10 | | Uniqa | 50 | | Allianz | 30 | | ČPP | 20 | | Direct | 25 | | Slavia | 6 | | Kooperativa | 20 | | Česká pojišťovna | 30 | Zdroj: Česká pojišťovna

Pozor na výluky

Cyklisté musejí myslet na to, že pojišťovny mohou uplatňovat výluky, kdy pojistné plnění krátí, nebo vůbec nevyplatí. Typickým případem je situace, kdy jede cyklista na kole pod vlivem alkoholu nebo jiných omamných látek. Pojišťovny by krátily plnění i v případě, kdy by cyklista způsobil nehodu hrubou nedbalostí, nebo dokonce úmyslně.

Podobné výluky se pak vztahují i na případy, kdy by cyklista zranil sám sebe a uplatňoval nárok na vyplacení peněz ze svého úrazového pojištění. Částka může být snížena i v případě, že by se cyklista zranil, neměl nasazenou přilbu a při šetření nehody by se prokázalo, že by přilba mohla rozsah zranění zmírnit. Nezapomínejme, že helmu je povinen nosit cyklista mladší 18 let a že za děti nesou odpovědnost rodiče.

Při dovolené v zahraničí si cyklisté zpravidla vystačí s běžným cestovním pojištěním, které řeší jejich úrazy. Pro případné škody třetím osobám musí mít buď sjednané připojištění odpovědnosti, nebo se ujistit, že pojištění občanské odpovědnosti se vztahuje i na jiná území než ČR. Je také dobré vědět, že některé rizikovější aktivity bývá potřeba připojistit, nebo jsou dokonce nepojistitelné.

Nabídka pojištění se rozšiřuje

České pojišťovny v posledních letech nabídku pro cyklisty rozšiřují, vedle pojištění krádeže se na trhu objevily také různé druhy pojištění cyklo asistence, kterou mají v nabídce například Allianz, Generali či Česká pojišťovna. Pojištění (či připojištění) se vztahuje na časté případy, kdy potřebuje cyklista pomoc, typicky při dopravní nehodě či jiném karambolu. Pojistit lze i více kol v rámci jedné smlouvy. Pojišťovna může zajistit odvoz rozbitého kola do servisu a zaplatí jeho opravu, případně zařídí převoz cyklisty do a ze zdravotnického zařízení. Pojišťovny se ale liší například tím, kolik jsou ochotné za opravu kola zaplatit, nebo jakou vyžadují spoluúčast majitele kola.

Pojistit se lze i proti odcizení či poškození samotného kola. Jedním ze způsobů je pojištění celé domácnosti, ve které je kolo uskladněno. I tady je ale třeba číst důkladně pojistnou smlouvu. V ustanovení pojistných podmínek totiž bývá v některých případech uvedeno, že pojištění domácnosti se vztahuje na kolo jen v případě, že je uskladněno přímo v pojištěném bytě či domku nebo v prostorách obvyklých, ke kterým má přístup jen pojištěný. Po krádeži kola ze společné kolárny nebo chodby bytového domu tak pojištěný nemusí dostat vůbec nic.

Kola je u některých pojišťoven možné pojistit také individuálně, a to proti krádeži, živelní pohromě, nebo dokonce i proti poškození při nehodě. Nabídka je logicky zajímavá především pro majitele kol s vyšší pořizovací cenou. I v těchto případech je ale potřeba dodržovat několik zásad, aby byly splněny podmínky pojistky a pojišťovna poškozenému vyplatila peníze.

Pojištění v noci neplatí

Pro případ krádeže venku nebývají kola například pojištěna v nočních hodinách, zpravidla mezi 22. a 6. hodinou. Kolo musí být také v době krádeže připoutáno bezpečnostním zámkem k pevnému bodu, navíc na místě „k tomu určenému“ nebo obvyklému. Aby člověk dokázal, že kolo na takovém místě zabezpečil, je dobré si ho venku vyfotit třeba na mobilní telefon – usnadní to případná jednání s pojišťovnou.

Klienti by si měli při sjednávání pojistky dát pozor také na to, zda pojištění platí i v zahraničí, nebo pouze na území ČR. Důležité je rovněž znát míru spoluúčasti, která se mezi pojišťovnami liší, může dosahovat 1000 Kč či 10, 20 a v ojedinělých případech i 50 procent z ceny kola. Pro všechny, kteří nechtějí být v případě řešení pojistné události nepříjemně překvapeni, je tak základní poučkou, aby důsledně pročítali pojistné podmínky a věděli, co si za své peníze pořizují. Druhou možností je obrátit se na nezávislého pojistného odborníka, který klientům pomůže jednotlivé nabídky pojišťoven porovnat.

Autor: Marek Seidl, pojistný analytik společnosti Broker Trust

Přehled nabídky neživotního pojištění najdete zde

Pojištění internetových rizik

Kybernetické hrozby jsou zcela jistě jedny z největších rizik současnosti. 29 % lidí vnímá ztrátu dat a on-line bezpečnost jako riziko, kterému bude osobně čelit v příštích 5 letech. Podle nedávné studie v 6 evropských zemích, kterou realizoval BNP Paribas Cardif, lidé silně vnímají i rizika jako jsou ztráta osobních věcí, zneužití bankovnictví a ztráta soukromí. Je tedy pochopitelné, že zároveň roste i zájem o pojištění rizik v těchto oblastech. Kybernetické hrozby jsou zcela jistě jedny z největších rizik současnosti. 29 % lidí vnímá ztrátu dat a on-line bezpečnost jako riziko, kterému bude osobně čelit v příštích 5 letech. Podle nedávné studie v 6 evropských zemích, kterou realizoval BNP Paribas Cardif, lidé silně vnímají i rizika jako jsou ztráta osobních věcí, zneužití bankovnictví a ztráta soukromí. Je tedy pochopitelné, že zároveň roste i zájem o pojištění rizik v těchto oblastech.

Češi obecně nedodržují bezpečnostní opatření na internetu

Podle průzkumu společnosti Europ Assistance, kterou společnost realizovala ve spolupráci s agenturou Lexis, základní preventivní nástroj – pravidelnou změnu hesla – používá jen 11 % českých internetových uživatelů. Alarmujících 38 % českých respondentů naopak uvedlo, že svá hesla dobrovolně nikdy nemění.

Pojištění pokryje část rizika

„Pojištění internetových rizik lidem pomáhá v případech, kdy dojde například ke zneužití údajů z platebních karet na internetu nebo internetového bankovnictví. Pojištění pomůže zmírnit i riziko on-line nákupů. Přináší totiž pojistné plnění, když z e-shopu přijde zboží poškozené nebo nedorazí vůbec,“ říká Viktor Houška, ředitel produktu a marketingu BNP Paribas Cardif. Lidé tak mohou část rizika spojeného s používáním internetu přenést jednoduše na pojištění. Ve chvíli, kdy nastane pojistná událost, pojištění poskytne důležitou odbornou pomoc a finanční plnění.

Asistence odborníka, náklady obnovy dat a právní asistence

„Pojišťovna v rámci pojištění nabízí nejen finanční plnění, ale i IT asistenci odborníka. A to i v případě, pokud si pojištěný neví jen rady s počítačem. Dále pojištění kryje i náklady na obnovu ztracených dat z poškozeného zařízení, což se může hodit třeba při ztrátě rodinných fotografií. Součástí služby je právní asistence a pomoc v případě poškození on-line pověsti,“ uzavírá Houška.

V jarní kampani ČPP nabízí rozšířenou asistenci a cestovní pojištění zdarma

Česká podnikatelská pojišťovna, a.s., Vienna Insurance Group (dále „ČPP“) spouští jarní kampaň na podporu prodeje povinného ručení a opět se zajímavým benefitem pro řidiče. Kromě nadstandardních asistenčních služeb pod názvem "Autem Bez Starostí" získají motoristé navíc ještě cestovní pojištění zdarma.

„Zájem řidičů o kvalitní asistenční služby neustále roste. Proto jsme se rozhodli navázat na úspěch předešlé kampaně a opět klientům za zvýhodněnou cenu nabídnout produkt Autem Bez Starostí,“ vysvětluje ředitelka marketingu Jolana Kolaříková. S připojištěním motoristé získají řadu užitečných výhod nad běžný rámec asistenčních služeb. Příkladem je odtah vozidla ze zahraničí ze vzdálenosti 1250 kilometrů, zapůjčení a přistavení náhradního vozidla až na osm dní a to po celém území EU. Navíc řidiči získají ještě voucher na cestovní pojištění v podobě léčebných výloh pro 4 osoby na 10 dní zdarma.

V povinném ručení je ČPP dlouhodobě trojkou na trhu a pojišťuje přes 1,2 milionu vozidel. V současnosti nabízí svým klientům 13 typů připojištění k povinnému ručení. Hlavní konkurenční výhodou ČPP je jednoduchost sjednání, příznivá cena pojištění díky segmentaci, nabídka sezonního pojištění, zdarma pojištění přívěsného vozíku a úrazové pojištění řidiče, kvalitní služby od asistence po likvidaci. Díky digitalizovanému zpracování jsou škody vypláceny do 24 hodin od ukončení šetření. Dobré řidiče ČPP navíc zvýhodňuje řadou akčních nabídek a slevových benefitů. Aktuálně pojišťovna pracuje na inovaci úspěšné produktové řady Autopojištění Combi Plus.

Nevyzpytatelné záplavy se odhadnout nedají. Můžete si je však pojistit

Každý rok nachystá příroda pojišťovnám v souvislosti s živly překvapení. Sníh už teď několik měsíců v nížinách neuvidíme, ale ve hře zůstávají vichřice, přívalové deště, v létě krupobití a během celého roku i lokální záplavy. Někdy si živly vybírají oddychový čas, většinou ale o sobě dávají nečekaně vědět. Majetkové pojištění od Allianz naštěstí všechny rozmary přírody kryje a tato pojišťovna dokonce ani nerozlišuje mezi pověstným slovíčkařením u pojmů záplava a povodeň. Každý rok nachystá příroda pojišťovnám v souvislosti s živly překvapení. Sníh už teď několik měsíců v nížinách neuvidíme, ale ve hře zůstávají vichřice, přívalové deště, v létě krupobití a během celého roku i lokální záplavy. Někdy si živly vybírají oddychový čas, většinou ale o sobě dávají nečekaně vědět. Majetkové pojištění od Allianz naštěstí všechny rozmary přírody kryje a tato pojišťovna dokonce ani nerozlišuje mezi pověstným slovíčkařením u pojmů záplava a povodeň.

Podívejme se do nedaleké historie. „S nízkými čísly u povodní a záplav souvisí i pokles škodných událostí zapříčiněných přímým působením atmosférických srážek, které poklesly téměř o polovinu,“ psali jsme v textu o kalamitách zkraje roku 2016. O rok později už bylo všechno jinak. „Jarní záplavy roku 2017, které zahrnují pouze období od začátku března do konce dubna, měly za následek jenom v Moravskoslezském kraji 31 škod za které klienti od Allianz dostali zaplaceno přes 668 tisíc korun,“ říká analytička Allianz pojišťovny Martina Červenková. „Za stejnou dobu jsme v České republice evidovali kvůli příčině záplava/povodeň celkem 48 pojistných událostí. O rok dříve a později už šlo jenom o jednotky případů,“ dodává Červenková.

Někdy si příroda vybere delší pauzu, jindy si zařádí třeba zrovna v rámci záplav hned dvakrát během pouhých čtrnácti dnů. Stalo se to na Moravě v roce 2010 i v Čechách o tři roky později. Bouřky a přívalové deště způsobily pojistné události i v objektech, které už byly o pár dnů dříve vodou zdevastovány. Klienti Allianz však měli štěstí v neštěstí, protože jim pojišťovna jejich pojistné události likvidovala jako dva samostatné případy. Přestože nelze zaplatit jednu škodu dvakrát, pokud nová záplava původní škody zvětšila a poškodila už opravené části nemovitostí nebo zničila předměty, které si lidé museli nutně pořídit nově, mohli ji nahlásit jako novou pojistnou událost.

Současné pojištění od Allianz kryje jak škody po povodni, tak i po záplavě. Jaký je mezi těmito pojmy rozdíl?

Povodní se rozumí zaplavení větších či menších územních celků vodou, která se vylila z břehů vodních toků nebo nádrží nebo tyto břehy či hráze protrhla a nebo byla způsobena náhlým a neočekávaným zmenšením průtočného profilu toku.

Záplavou se rozumí zaplavení pozemku, na kterém se nachází pojištěná věc, proudící nebo stojící vodou i z jiných příčin než z důvodu povodně. Zaplavená místa tak nemusí být nutně v blízkosti vodního toku – například voda přiteče ze svahů.

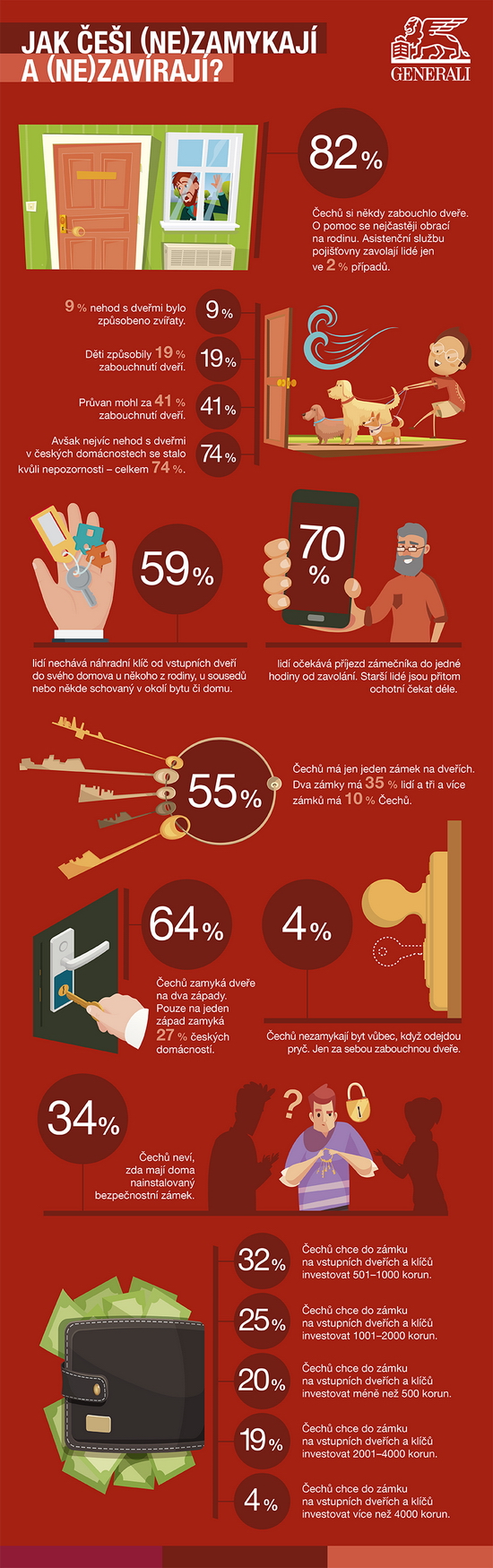

Zabouchnuté dveře zažilo přes 80 % Čechů, nejčastěji se zamyká na dva západy

Za otevření zabouchnutých dveří jsou lidé ochotni dát 1 000 Kč. Reálně platí dvakrát tolik.

Při problémech se zámkem či klíči volají na asistenční služby pojišťovny jen 2 % lidí.

Dvě třetiny Čechů nejčastěji po odchodu z domova zamykají na dva západy. Mnozí se zamykají nebo nechávají klíč v zámku, i když jsou doma.

Většina Čechů někdy v životě řešila situaci, kdy stáli před dveřmi svého bytu či domu, ale neměli se jak dostat dovnitř. Hned 82 % Čechů si totiž někdy zabouchlo dveře, 70 % mělo rozbitý zámek a 59 % obyvatel Česka na vlastní kůži poznalo, co znamená zlomit klíč v zámku. Zjistil to průzkum pojišťovny Generali zaměřený na situace, které vyžadují zákrok zámečníka. “Asistenční služby zdarma jsou u majetkového pojištění dnes běžnou službou, lidé ji však mnohdy opomíjejí. Výsledky aktuálního průzkumu to jen potvrzují, vysvětluje Ivo Satek, produktový manažer majetkového pojištění Generali.

Zabouchnuté dveře: ve hře jsou neopatrnost, děti i zvířata

V průzkumu respondenti také uváděli, proč zůstávají bezmocně stát na prahu svého domova poté, co se jim dveře zabouchly. Většina Čechů, konkrétně 74 %, přiznala, že se tak děje kvůli jejich prosté nepozornosti. Druhým nejčastějším důvodem nečekaně zavřených dveří byl pro 41 % respondentů uváděný obyčejný průvan. Bez zajímavosti není ani 19 % případů, ve kterých figurují děti, a 9 % situací způsobených domácím zvířetem.

Infografika:

Autor: Generali

všechny články | |

Dále v rubrice

Silvestr a pyrotechnika: Dejte pozor, kde parkujete

Silvestrovské oslavy každoročně nepřinášejí jen dobrou náladu a očekávání spojená s příchodem nového roku, ale také výrazný nárůst škod na majetku. Poslední noc v roce patří z pohledu hasičů i pojišťoven dlouhodobě k těm nejrizikovějším. Vedle otevřeného ohně...

Silvestrovské oslavy každoročně nepřinášejí jen dobrou náladu a očekávání spojená s příchodem nového roku, ale také výrazný nárůst škod na majetku. Poslední noc v roce patří z pohledu hasičů i pojišťoven dlouhodobě k těm nejrizikovějším. Vedle otevřeného ohně...

|

Pojišťovací perličky z pojišťoven

Tradičně vám přinášíme kuriozní historky a hlášení, se kterými se vloni setkaly pojišťovny. Osoby, které se v daných situacích nacházely, měly zřejmě ke smíchu daleko, snad nám však nyní odpustí, když se nad jejich příhodami usmějeme...

Tradičně vám přinášíme kuriozní historky a hlášení, se kterými se vloni setkaly pojišťovny. Osoby, které se v daných situacích nacházely, měly zřejmě ke smíchu daleko, snad nám však nyní odpustí, když se nad jejich příhodami usmějeme...

|

Zranění na chodníku v zimě: kdo nese odpovědnost a jak získat odškodnění

Zimní období přináší zvýšené riziko uklouznutí a úrazů na chodnících. Kdo ale v takových případech nese odpovědnost a kdy má zraněný nárok na odškodnění? Rozhodující je, komu chodník patří, kde k úrazu došlo a zda byla splněna povinnost zimní údržby...

Zimní období přináší zvýšené riziko uklouznutí a úrazů na chodnících. Kdo ale v takových případech nese odpovědnost a kdy má zraněný nárok na odškodnění? Rozhodující je, komu chodník patří, kde k úrazu došlo a zda byla splněna povinnost zimní údržby...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

všechny články v rubrice

|