Pojištění dětí: Zaměřte se na dlouhodobá rizika

| 26.6.2019 | Zdeněk Bubák, zpráva Broker Trust | |

Běžně si pojišťujeme nemovitosti, auta nebo cesty do zahraničí. Na pojištění dětí ale mnozí z nás zapomínají. Důvodů, proč má pojištění ratolestí smysl, je ale celá řada. Třeba to, že na dostatečnou pomoc od státu se není radno spoléhat. Podívejte se, na co se zaměřit a jak vybrat pro děti správnou pojistku. Přinášíme vám rady Dušana Šídla, pojistného specialisty společnost Broker Trust. Běžně si pojišťujeme nemovitosti, auta nebo cesty do zahraničí. Na pojištění dětí ale mnozí z nás zapomínají. Důvodů, proč má pojištění ratolestí smysl, je ale celá řada. Třeba to, že na dostatečnou pomoc od státu se není radno spoléhat. Podívejte se, na co se zaměřit a jak vybrat pro děti správnou pojistku. Přinášíme vám rady Dušana Šídla, pojistného specialisty společnost Broker Trust.

Pojištění dětí a mládeže má u nás dlouholetou historii. Jedním z příkladů je produkt prvorepublikové pojišťovny „Čechoslavia“, která nabízela svým klientů tzv. rodinné pojištění. Zahrnovalo věno, pohřebné při smrti rodiče, roční sirotčí důchod a osvobození od placení pojistného při smrti rodiče. Podobné produkty přetrvaly až do roku 1989.

Okolo přelomu tisíciletí začala dominovat dětská investiční pojištění. Základem bylo „spoření“ dítěti ve vybraných investičních fondech v kombinaci s pojištěním rodiče, často jen ve formě zproštění od placení pojistného. V rámci připojištění pro děti bylo nabízeno pouze pojištění úrazu, popřípadě pojištění závažných onemocnění. Panoval názor, že pojištění dětí není potřebné, protože dítě nemá žádný finanční příjem. Dnes je však uvažování naštěstí zcela jiné a v potaz se berou i budoucí příjmy potomka v jeho dospělosti. Nabídka pojišťoven je v tomto ohledu poměrně pestrá.

Vhodně zvolená pojistka pomáhá především nahradit:

- Ztrátu finančního příjmu rodiče, který musí zůstat s dítětem doma či v nemocnici z důvodu úrazu či nemoci dítěte.

- Ztrátu budoucích příjmů dítěte, pokud mu zdravotní problém znemožní plnohodnotnou pracovní kariéru.

- Úhradu nákladů na případnou nadstandardní léčbu, zdravotní a rehabilitační pomůcky, domácí rekonvalescenci apod.

Při zabezpečení nemocných dětí pomáhá i stát, ale spoléhat se na něj lze jen do určité míry. Například tzv. ošetřovné dětí mladších 16 let vyplácí stát jen po dobu 9 dnů, respektive 16 dnů u samoživitelů, a to pouze zaměstnancům, živnostníci na tuto dávku nárok nemají. Dlouhodobé ošetřovné vyplácí stát po dobu maximálně 90 dnů péče o dítě, které má za sebou minimálně 7 dní hospitalizaci a zároveň nelze předpokládat, že se jeho stav zlepší dřív než za měsíc. Výše dávek je závislá na hrubém příjmu rodičů. Příspěvek na péči je pak odstupňován podle závislosti dítěte do čtyř kategorií. Pro získání nároku na některou z těchto dávek je nutné splnit řadu podmínek, a jak vyplývá i z následující tabulky, výše podpory není z dlouhodobého pohledu pro rodiče nijak závratná.

Zdroj: Broker Trust

Ročně v Česku přitom dojde k přibližně 200 tisíců úrazů dětí, které si vyžádají následnou hospitalizaci, z toho dva tisíce úrazů způsobí trvalé následky. Ze statistik také vyplývá, že finanční budoucnost dětí ohrožují především vážné nemoci, jako jsou například dětská cukrovka, celiakie, leukémie, rakovina či srdeční onemocnění. Mladí lidé do 19 let pobírají v Česku cca 2100 invalidních důchodů, z toho pouze jedno procento je z důvodu úrazu. Spořící pojistka s úrazovým připojištěním tak není dostatečným řešením.

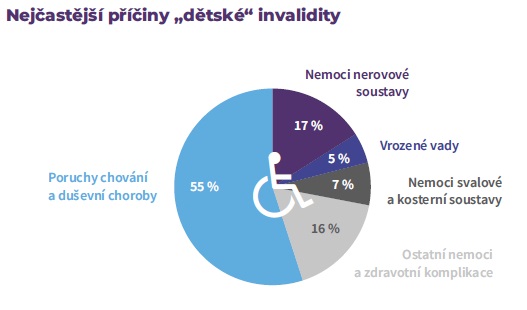

Nejčastější příčinou tzv. invalidity z mládí jsou poruchy chování a duševní nemoci, následované nemocemi nervové soustavy. Tuto statistiku je dobré mít na paměti při sjednávání dětského pojištění s ohledem na možné výluky, kdy by pojišťovna v případě některých zdravotních komplikací nemusel poskytnout pojistné krytí.

Autor: Broker Trust

V nabídkách pojišťoven nejčastěji najdeme možnost pojistit u dětí krátkodobé a dlouhodobé události, pozornost bychom měli věnovat především druhým uvedeným. Typicky jde o ošetřovné pro případ úrazu či nemoci dítěte, pojištění péče o zdravotně postižené dítě, pojištění invalidity z mládí, pojištění závažných onemocnění dítěte, vrozených vad či trvalých následků úrazu. U krátkodobých událostí lze pak zvolit pojištění hospitalizace pro případ úrazu či nemoci dítěte, stejně tak ošetřovné a v případě úrazu i denní odškodné.

Jak na základě výše uvedených skutečností vybrat optimální dětské pojištění? Hledejte pojistku, která se zaměřuje nejen na úrazy, ale i vážné nemoci a dlouhodobé události, které mohou ohrozit rodinný finanční rozpočet a budoucí schopnost potomka si samostatně vydělávat. Ideálně by mělo být pojištění bez nákladné investiční složky, a kromě příznivé ceny mít i minimum výluk, právě rozsah pojištění totiž vypovídá o jeho kvalitě.

Při výběru si klaďte především následující otázky, nebo se obraťte na nezávislého pojišťovacího odborníka, který vám pomůže optimální variantu zvolit.

- Jsou oceňovací tabulky pojišťovny dostatečně určité? Kryje pojišťovna i úrazy při rizikových sportech?

- Jsou definice nemocí srozumitelné a vstřícné? Je na seznamu závažných onemocnění dětí uveden dostatečný počet častých dětských diagnóz?

- Kolik činí maximální počet dní, za který může pojišťovna vyplácet ošetřovné?

- Od jakého stupně závislosti kryje pojišťovna péči o dítě? Plní v případě uznání invalidity z mládí?

- Jaké má pojištění výluky? Například s ohledem na zdravotní stav dítěte před vstupem do pojištění, vrozené vady či duševní nemoci.

Autor textu: Dušan Šídlo, pojistný analytik společnosti Broker Trust

všechny články | |

Dále v rubrice

všechny články v rubrice

|