Hypotéky jsou stále výhodné. Bydlení je dostupnější než dříve

Česká spořitelna poskytla podle nových statistik

Ministerstva pro místní rozvoj ČR v

prvním čtvrtletí letošního

roku více než 5 600 hypoték v objemu 9,8 mld. Kč.

Dosažený tržní podíl ve

výši 34,4 % znamenal

nejvyšší podíl ze

všech bank poskytujících

hypotéky pro občany v České republice. To

svědčí o velkém zájmu o

hypotéky mezi obyvateli ČR. Podobnou situaci v prodeji

hypoték hlásí i ostatní

banky a označují první čtvrtletí roku

2012 za velmi úspěšné.

Česká spořitelna poskytla podle nových statistik

Ministerstva pro místní rozvoj ČR v

prvním čtvrtletí letošního

roku více než 5 600 hypoték v objemu 9,8 mld. Kč.

Dosažený tržní podíl ve

výši 34,4 % znamenal

nejvyšší podíl ze

všech bank poskytujících

hypotéky pro občany v České republice. To

svědčí o velkém zájmu o

hypotéky mezi obyvateli ČR. Podobnou situaci v prodeji

hypoték hlásí i ostatní

banky a označují první čtvrtletí roku

2012 za velmi úspěšné.

„Výborného výsledku v

prvních třech měsících

letošního roku jsme dosáhli

především díky

naší kvalitní nabídce.

Hypotéky poskytujeme za dlouhodobě

výhodné úrokové sazby, bez

poplatku za vyřízení a s rychlým

zpracováním pro klienta. Svou roli při

poptávce po hypotékách též

sehrává současná

příznivá cena nemovitostí.

Dalším faktorem je postupné

zvyšování DPH, které od

příštího roku může dále

prodražit stavbu, rekonstrukci či koupi bytu z nových

developerských projektů,“ uvedla Veronika

Jančová, ředitelka úseku

řízení retailových produktů a procesů

České spořitelny.

Hypotéka České spořitelny je

poskytována bez poplatku za vyřízení,

nabízí klientům vedle možnosti

čerpání bez faktur i variabilní

splácení, tedy možnost

přerušení splácení, odkladu

splátek i na začátku

splácení či změny splátek v průběhu

splácení včetně možnosti

mimořádných splátek. Pevné

sazby hypoték pro pětiletou fixaci se pohybují od

3,19 % p.a. Vedle pevné úrokové sazby

si klient může zvolit i hypotéku s proměnnou sazbou od 2,49

% p.a.

Chcete

hypotéku nejen s nízkou sazbou, ale i bez

dalších zatěžujících

poplatků?

Porovnejte si, kolik

zaplatíte u jednotlivých bank peněz navíc,

či jak se liší

RPSN u hypoték!

Dostupnost bydlení se v Česku zlepšuje také díky dostupným hypotékám

Ještě v roce 2010 vnímalo 70 % Čechů svoji

šanci na pořízení bytu jako

špatnou, o rok později si to myslelo už jen 60 %. Dostupnost

bydlení se tak stala v porovnání s

možnostmi vzdělání, přístupu ke

zdravotní péči nebo zabezpečení na

stáří jediným parametrem,

který dosáhl v posledních letech

významného zlepšení*.

Navzdory tomu výstavba nových bytů rok od roku

klesá. Zatímco v roce 2007 bylo dokončeno 41 649

staveb, loni jich bylo jen 28 630. To je propad o 32 %. Současně od

roku 2008 klesá i počet zahájených

bytových staveb**. „Přesto se není

třeba obávat, že by Češi neměli v budoucnosti kde

bydlet,“ říká Martin Kupka, ředitel

útvaru Investiční výzkum ČSOB.

„Ačkoliv stále ještě nemůžeme tvrdit,

že jsme překonali útlum ve stavebnictví,

prognóza je taková, že se bytová

výstavba během

následujících několika let opět

rozběhne.“

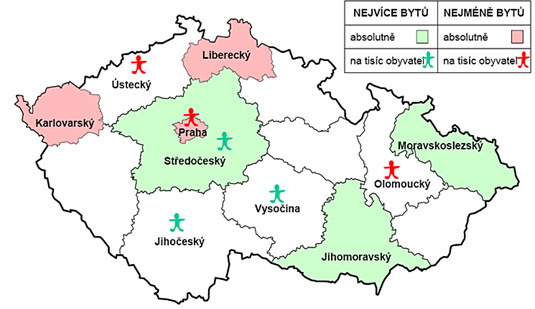

Nejvíce rodinných domů bylo v roce 2011 postaveno

ve Středočeském kraji (4 309). Naopak nejméně v

Karlovarském (338) a Libereckém (628) kraji. Co

se hlavního města týče, to je v tomto směru

určitým extrémním případem.

„Najdeme zde velmi drahé bytové

pozemky, což je důvod, proč se tolik rodinných domů

staví ve Středočeském kraji. Pražané

zkrátka nemají na to, aby si postavili dům na tak

drahém místě. Naopak poměrně vysoká je

intenzita výstavby bytových domů,“

dodává Martin Kupka.

Během let podléhají změnám parametry

nově vznikajících bytů. Průběžně se

zlepšuje jejich technická vybavenost.

„Lidé rovněž stavějí

menší rodinné domy na

větších pozemcích, přičemž to

neznamená, že mají menší

obytnou plochu. Ta se podle statistik naopak mírně

zvětšuje. Spolu s tím roste i komfort obyvatel.

Také byty v bytových domech se staví

větší než před pěti lety,“ komentuje

Martin Kupka z ČSOB. Cena bytu v bytovém domě dosahovala v

roce 2011 v průměru 2,04 milionu korun. Oproti roku 1997 byla tedy o

téměř milion korun vyšší.

Nejčastější velikost kupovaných bytů

je v posledních 13 letech 2 + 1.

ČSOB se rozhodla na aktuální trendy na

hypotečním trhu a poptávku po vlastním

bydlení reagovat novým produktem –

Hypotékou s bonusem. Ta klienta k věrnosti motivuje

pozitivní cestou a nikoliv sankcemi, jak bylo dosud na trhu

obvyklé. Věrnému klientovi, který s

úvěrem u ČSOB zůstane, odpustí 5 % z

výše úvěru. V případě

dvoumilionové hypotéky tak klient

ušetří 100 tisíc korun. O

první část bonusu mu bude úvěr

snížen po dvanácti letech

splácení hypotéky, o druhou polovinu

na konci splatnosti úvěru.

* Data z pravidelného výzkumu Centra pro

výzkum veřejného mínění

** Data z Českého statistického úřadu

Graf č. 1 –

Výstavba bytů v rodinných domech 2011

Zdroj:

Stavebnictví a bytová výstavba v ČR,

TK ČSÚ, 25.4.2012

všechny články | |

Dále v rubrice

všechny články v rubrice

|