Přinášíme

Vám již 3. díl letního seriálu "Angry

PIGS", ve kterém analytik ČSOB Jan Čermák

netradičním způsobem popisuje zajímavosti o

předlužených zemích eurozóny (Portugalsko, Irsko,

Řecko, Španělsko). V tomto dílu se

zábývá otázkou, jaká je šance nejpředluženějších států eurozóny na bankrot.

Přinášíme

Vám již 3. díl letního seriálu "Angry

PIGS", ve kterém analytik ČSOB Jan Čermák

netradičním způsobem popisuje zajímavosti o

předlužených zemích eurozóny (Portugalsko, Irsko,

Řecko, Španělsko). V tomto dílu se

zábývá otázkou, jaká je šance nejpředluženějších států eurozóny na bankrot.

Slovo

bankrot je v případě zemí na periferii eurozóny

skloňováno v médiích ze všech stran. Na

druhou stranu, klíčoví představitelé měnové

unie v čele s prezidentem ECB ujišťují na všechny

strany, že bankrot některé ze zemí eurozóny

není na pořadu dne. A jak to vlastně vidí finanční

trhy? Jakou přikládají pravděpodobnost tomu, že

nejzranitelnější země eurozóny

skutečně zbankrotují? A jak vysoké šance na

státní bankrot vidí tolik kritizované

ratingové agentury?

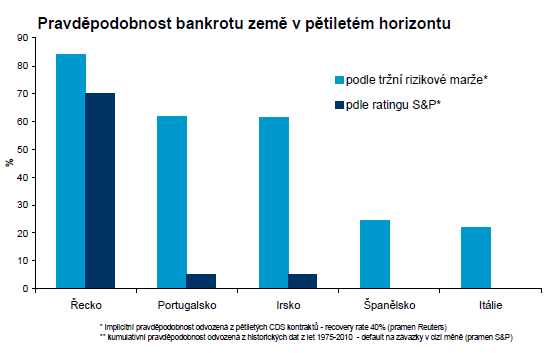

Začněme

nejprve tím, jakou pravděpodobnost, že země nebude schopna plnit

své závazky, lze odvodit ze současných

ratingů předlužených zemí eurozóny. Vezmeme-li si

k ruce data posbíraná agenturou S&P v letech

1975-2010, pak historická zkušenost nám

například říká, že současný rating Řecka

(CCC) implikuje v pětiletém horizontu více než 70%

pravděpodobnost toho, že země zbankrotuje. Zatímco Řecko to tedy

má v očích ratigových

agentur spočítané, potom v případě

ostatních PIGS tomu tak ani zdaleka není. Pokud bychom

vzali v úvahu ratingovou úroveň, kterou agentura S&P

přisuzuje Irsku a Portugalsku (BBB), tak zde historie

říká, že pravděpodobnost bankrotu země se v

takovém případě pohybuje v řádu jednotek procent.

Ještě lépe je na tom ovšem Španělsko (AA) s

jehož bankrotem ratingové agentury zjevně

nepočítají. V novodobé historii totiž

žádná země s ratingem A či lepším totiž

zatím nikdy nezbankrotovala.

Druhý

pohled na to, jaká pravděpodobnost bankrotu je

přisuzována jednotlivým zemím, může být

skrze výši (kreditní) rizikové marže

započítané do cen vládních dluhopisů. Tu

lze buď vyčíst z rozdílu mezi výnosem

dluhopisu (předlužené) země a výnosem

bezrizikového dluhopisu, za nějž je v eurozóně

považován dluhopis německé vlády. Alternativně lze

tuto marži zjistit i z tzv. CDS kontraktů, což je fakticky na

finančních trzích obchodované

pojištění proti bankrotu určitého subjektu.

Hlavní

výhodou pravděpodobností odvozených z

kreditních marží je samozřejmě to, že se na trhu

mění každý den na základě

nejnovějších zpráv. Nevýhodou naopak může

být to, že takto „získaná“

pravděpodobnost bankrotu z výnosů rizikových dluhopisů

může být ovlivněna iracionálním strachem či

panikou na finančních trzích.

Každopádně,

pokud vezmeme v úvahu rizikové marže, kterými trhy

nyní penalizují předlužené země eurozóny,

tak zjistíme, že vsadit si na jejich bankrot je už asi trochu

pozdě. V pětiletém horizontu totiž trhy momentálně

vidí více než 80% pravděpodobnost bankrotu Řecka a

přibližně 60% pravděpodobnost této události v

případě Portugalska a Irska. Zajímavé přitom je,

že trhy již sázejí v poměru jedna ku pěti na to, že

do pěti let nastane evropský Armagedon - bankrot

Španělska či Itálie…

Zdroj: ČSOB