Umíme si vzít úvěr uváženě? Češi dostali vysvědčení od odborníků!

Konec školního roku se

blíží, a tak se odborníci z

Navigátoru bezpečného úvěru rozhodli dát české veřejnosti vysvědčení ze schopnosti si uváženě brát úvěry.

Snaží se tak upozornit na stále

špatnou situaci v oblasti finanční gramotnosti

Čechů zejména z hlediska schopnosti hodnotit kvalitu a

bezpečnost nabízeného úvěru. Do

známkování byly zahrnuty

výsledky nedávného průzkumu,

který realizovala výzkumná agentura

GfK spolu s Navigátorem bezpečného

úvěru. Češi stále snadno

podléhají podvodným

nabídkám lichvářů a

dostávají se do dluhové pasti. Konec školního roku se

blíží, a tak se odborníci z

Navigátoru bezpečného úvěru rozhodli dát české veřejnosti vysvědčení ze schopnosti si uváženě brát úvěry.

Snaží se tak upozornit na stále

špatnou situaci v oblasti finanční gramotnosti

Čechů zejména z hlediska schopnosti hodnotit kvalitu a

bezpečnost nabízeného úvěru. Do

známkování byly zahrnuty

výsledky nedávného průzkumu,

který realizovala výzkumná agentura

GfK spolu s Navigátorem bezpečného

úvěru. Češi stále snadno

podléhají podvodným

nabídkám lichvářů a

dostávají se do dluhové pasti.

„Snažíme

se stále upozorňovat na nebezpečí,

která na spotřebitele číhají doslova

na každém rohu – a totiž na nebezpečí

lichvářů a úvěrových

podvodníků. Rozhodli jsme se využít k tomu

také netradiční formu vysvědčení

– tím, že ohodnotíme samotné

jednání českých spotřebitelů, se jim

snažíme ukázat, kde jsou dosud slabiny a na čem

by tedy měli zapracovat,“ říká Michal

Mejstřík, jeden ze spoluautorů studie Navigátora

bezpečného úvěru, profesor Univerzity Karlovy a

člen vládního NERVu.

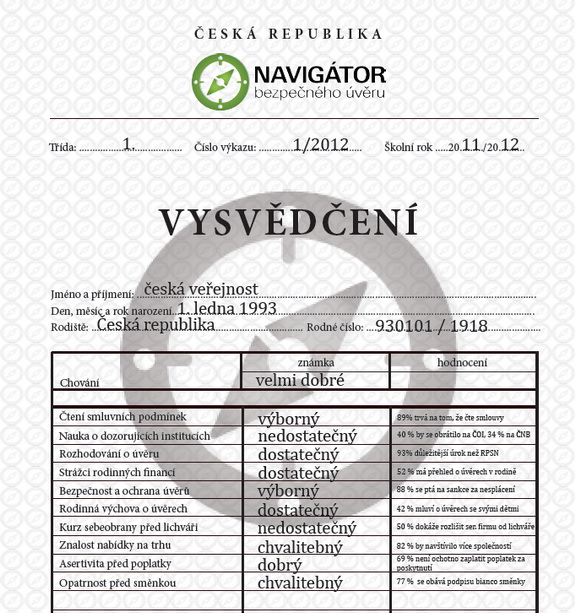

Navigátor vystavil

Čechům vysvědčení: průměrně trojka, ze dvou předmětů

reparát

Průměrně dostali

Češi za znalost oblasti spotřebitelských

úvěrů trojku. Jsou ale předměty, ve kterých

projevili výrazně špatné znalosti

– jedná se především o

znalost institucí

dohlížejících na finanční

trh, kde Češi dokonce propadli. Čeští

spotřebitelé nevědí, na jakou instituci by se

měli obrátit, aby řešila jejich spory

týkající se úvěrů. Už vůbec

pak netuší, že bezpečné

nebankovní společnosti poskytující

úvěry jsou sdruženy v České leasingové

a finanční asociaci a zavázaly se k

dodržování Etického kodexu a

memoranda, a lidé mají díky tomu

jistotu, že se neupsali lichváři. Stejně tak

netuší, kdo činnost bank a

nebankovních společností kontroluje.

Propadák

zaznamenal také předmět Kurz sebeobrany před

lichváři, který odhaluje

další slabinu českých spotřebitelů,

které zneužívá

šedá úvěrová

zóna – Češi jednoduše nejsou

schopni rozlišit dobrý úvěr od

špatného. Neví, podle čeho jej

mají rozlišit a na co se soustředit.

Zásadním kritériem je pro ně

stále jen výše úroku,

která ale dnes nebývá u

lichvářů tím největším

problémem, protože jejich primárním

cílem obvykle není řádné

splacení úvěru, ale naopak jeho

nesplacení s následným bankrotem a

exekucí na majetek dlužníka. „To, že

většina lichvářů dnes

používá mnohem

propracovanější praktiky jako je neexistence

předsmluvních formulářů, poplatky za

zpracování půjčky předem, podpisy bianco směnek

nebo nekontrolování

potenciálních dlužníků v registrech,

to si uvědomuje z Čechů málokdo. Navíc

typický lichvář – bezejmenná

společnost s krátkou obchodní

historií, která půjčuje i lidem bez

prokazatelných příjmů nebo

nezaměstnaným, nemá žádnou

reálnou adresu, není to ani banka ani

nebankovní společnost, která je členem

České leasingové a finanční asociace,

vyžaduje za malé půjčky ručení

například domy a následně chce

obrovské sankce za nesplácení

– se dá opravdu při troše vůle a snahy

poznat. Náš projekt Navigátor si klade

za cíl tyto na lichváře (predátory)

upozornit a pomoci tak českým spotřebitelům se jim

vyhnout,“ dodává Petr Teplý,

další ze spoluautorů Navigátora z

Univerzity Karlovy.

Nevíme příliš o úvěrech, které si vzali rodinní příslušníci

Špatně si

Češi vedli také ve znalosti úvěrů,

které mají jejich rodinní

příslušníci. Jen o něco

více než polovina má přehled o úvěrech

v rodině. Přitom pokud dojde k problému, může se

týkat všech, nejen toho, kdo špatnou

úvěrovou smlouvu podepsal. S tím

souvisí i děsivá známka v předmětu

Rodinná výchova o úvěrech,

který ukazuje, jak málo Češi o

finančních záležitostech mluví doma se

svými dětmi. Fakticky jen 42 % populace se

podílí na finanční výchově

svých dětí. „Přitom finanční

vzdělávání dětí by mělo

být jednou ze samozřejmých priorit i rodičů,

neměli by se spoléhat jen na

vzdělávání v rámci

školní výuky,“

dodává Teplý.

Překvapením

je, že ve znalosti nabídky úvěrů na trhu si

Češi vysloužili dvojku - 82 % lidí dle průzkumu

GfK totiž deklaruje, že by navštívilo

více společností. Předchozí průzkumy

Navigátora však jasně ukazují, že

maximálně lidé vybírají ze

dvou, čímž se připravují o možnost

jednotlivé produkty porovnávat.

Překvapením se také ukázaly

výsledky v předmětu Čtení smluvních

podmínek – tady Češi dostali dokonce

jedničku! 89 % z nich trvá na tom, že smlouvy čte, ale

zároveň s tím, 87% z nich deklaruje, že ve

smlouvách, které čtou, se nevyznají a

jen pro 13% z nich jsou srozumitelné a

transparentní smluvní podmínky

jedním ze zásadních bodů

rozhodování se o úvěru.

„Mediální kampaně uplynulých

let, které byly vyvolány

šokujícími

zjištěními, pomohly. Češi si dnes

smlouvy před podpisem čtou. Opakovaně se ale

setkáváme s tím, že

některým jejich částem nerozumí, takže

přesto, že si smlouvu přečtou, nakonec vůbec neví, co

podepisují. V řadě případů je

netransparentní a nesrozumitelné

smluvní podmínky od podpisu dokonce vůbec

neodradí. I tak ale Češi udělali velký

pokrok ve srovnání se situací před

několika lety,“ hodnotí Michal

Mejstřík.

„Celkové

chování Čechů ve vztahu k úvěrům je

průměrné. Mnohému se již naučili, jsou obecně

opatrnější a snaží se v problematice

orientovat. Lichváři jsou ale stále krok napřed a

spotřebitelé tak často naletí,“

uzavírá hodnocení Mejstřík.

všechny články | |

Dále v rubrice

všechny články v rubrice

|