Objem úvěrů v Česku roste a navíc jsou zdravější

Úvěrová

expanze podle České bankovní asociace pokračovala

i v květnu, kdy meziročně

vzrostl celkový objem klientských

úvěrů v

portfoliích bank o 5,7 % na rekordních 2 330,1

mld.

Kč. Navzdory ekonomickému zpomalení

dále

roste objem úvěrů nefinančním podnikům (meziročně

+3,9 %

k 31. 5. 2012), banky tak stále podporují

tuzemskou

ekonomiku. Podíváme-li se blíže do

struktury,

zjistíme, že objem investičních úvěrů

rezidentům

se zvyšuje (+8,3 %) a objem provozních

úvěrů

rezidentům („oběžná aktiva,

sezónní

náklady, import, export“)

spíše stagnuje

-0,2 %. Úvěrová

expanze podle České bankovní asociace pokračovala

i v květnu, kdy meziročně

vzrostl celkový objem klientských

úvěrů v

portfoliích bank o 5,7 % na rekordních 2 330,1

mld.

Kč. Navzdory ekonomickému zpomalení

dále

roste objem úvěrů nefinančním podnikům (meziročně

+3,9 %

k 31. 5. 2012), banky tak stále podporují

tuzemskou

ekonomiku. Podíváme-li se blíže do

struktury,

zjistíme, že objem investičních úvěrů

rezidentům

se zvyšuje (+8,3 %) a objem provozních

úvěrů

rezidentům („oběžná aktiva,

sezónní

náklady, import, export“)

spíše stagnuje

-0,2 %.

Také objem

úvěrů poskytnutých obyvatelstvu se

zvyšuje (+4,4 %), byť klesajícím

tempem. Na

přírůstcích se podílejí

hlavně úvěry

na bydlení, jejichž celkový objem vzrostl ke

konci května

meziročně o téměř 6,1 %.

Za období

leden-květen bylo v roce 2012 ve

srovnání s rokem 2011 poskytnuto o 4,8 %

více

NOVÝCH korunových úvěrů

nefinančním

podnikům. Objem nových kontokorentů,

revolvingových

úvěrů a pohledávek z karet vzrostl pouze o 0,6 %,

zatímco objem ostatních nových

úvěrů

vzrostl o 25,1 %.

Stejné

srovnání pro nové úvěry

domácnostem ukazuje, že objem nových

úvěrů vzrostl

o 0,9 %. Opět platí, že hlavním přispěvatelem

byly

nové úvěry na nákup

bytových

nemovitostí (+9,3 %). U

domácností klesly v

květnu průměrné úrokové sazby

prakticky ve

všech segmentech – u úvěrů na spotřebu

o 8

bazických bodů (na 14,14 %) a u úvěrů na

nákup

bytových nemovitostí o 4 bazické body

na 3,97 %.

| Vybrané

typy úvěrů |

Absolutní

výše (mld. Kč) 31.5.2012 |

Meziroční

změna k 31.5.2012 |

| Celkový objem úvěrů |

2330,1 |

5,71 % |

| Úvěry nefinančním podnikům |

840,4 |

3,94 % |

| Krátkodobé (do 1 roku

včetně) |

266,2 |

4,00 % |

| Střednědobé (1-5 let) |

151,9 |

5,79 % |

| Dlouhodobé (>5 let) |

422,2 |

3,26 % |

| Úvěry obyvatelstvu |

1017,0 |

4,38 % |

| Debetní zůstatky na BÚ |

12,6 |

-0,84 % |

| Pohledávky z karet |

24,9 |

2,00 % |

| Spotřebitelské úvěry |

157,4 |

-2,07 % |

| Úvěry na bydlení |

783,2 |

6,07 % |

| Ostatní |

38,9 |

1,97 % |

| Úvěry živnostníkům |

37,3 |

-5,85 % |

Zdroj: Česká

bankovní asociace

Zdravotní stav

úvěrů se zlepšuje, jen u živnostníků

je problém

| Vybrané

typy úvěrů |

K 31.5.2011* |

K 31.5.2012* |

| Standardní úvěry |

89,36 % |

90,04 % |

|

Klasifikované úvěry celkem |

10,64 % |

9,96 % |

|

podnikům

|

15,35 % |

13,35 % |

|

obyvatelstvu

|

8,40 % |

8,12 % |

|

živnostníkům

|

19,62 % |

20,16 % |

| Úvěry v selhání celkem

(NPL) |

6,27 % |

5,93 % |

|

obyvatelstvu

|

5,23 % |

5,17 % |

|

podnikům

|

8,45 % |

7,86 % |

Zdroj: Česká

bankovní asociace

* Podíl na

celkových úvěrech daného typu

Průměrná

úroková sazba z nových

úvěrů podnikům v květnu mírně narostla (na 3,30 %

z 3,27 % v dubnu 2012). V zásadě díky růstu

průměrné sazby v segmentu ostatních

úvěrů nad 30 mil. Kč. V ostatních segmentech se

naopak průměrná sazba snížila. Sazba je

stále podstatně nižší než v květnu

2011 (3,53 %). Nadále platí, že

došlo k určité stabilizaci (na

nižších hodnotách než v roce 2010) z

hlediska „problémových“

úvěrů v bankách. Objem úvěrů v

selhání je v

zásadě stabilizován pod

hranicí 140 mld. Kč (k 31. 5. 2012 byl objem 138,2 mld. Kč)

a jejich podíl pod hranicí 6 % (5,93 %). Objem

„sledovaných“ úvěrů

mírně klesá (93,8 mld. Kč), podobně jako jejich

podíl (4,0 %). Ke

zlepšování

dochází především v

segmentu nefinančních podniků, kde se podíl

úvěrů v selhání snížil na

7,86 % a podíl klasifikovaných úvěrů

na 13,35 %. Naopak podíl úvěrů v

selhání obyvatel se od ledna mírně

zvyšuje až ke květnovým 5,17 %. K

určitému zlepšení došlo u

sledovaných úvěrů obyvatel (pokles

podílu na 2,95 %), může se však zatím

jednat o jednorázový výkyv.

Zdraví

českých bank potvrzuje i nedávná

analýza Komerční banky (v dalším textu

používáme citace a grafy z publikace týmu

Ekonomického a strategického výzkumu

Komerční banky s názvem "Trendy v bankovním

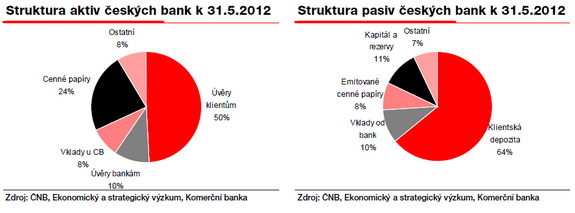

sektoru" vydané 11. července 2012). Český

bankovní systém se podle ní vyznačuje

vysokým podílem klientských depozit a

naopak nízkým podílem

financování emisemi cenných

papírů. Koncentrace českého bankovního

systému na

úvěrování ekonomiky v rámci

bilanční sumy překonává podobně jako v

dalších zemích V4 evropský

průměr. Na rozdíl od polských a

maďarských bank pak mají české banky

přebytek externích aktiv nad pasivy a nejsou tak

závislé na financování ze

zahraničí. Zhruba polovina bankovních

úvěrů byla poskytnuta domácnostem.

Hlavním posunem v tomto sektoru za poslední rok

bylo

zvýšení podílu

úvěrů na

bydlení na úkor spotřebních

úvěrů. Nejdynamičtějším

úvěrovým sektorem byli nerezidenti, kde se

pohledávky meziročně zvýšily o

více než pětinu, což se odrazilo i na dynamice

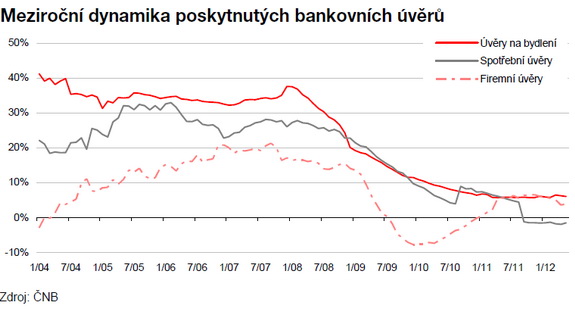

cizoměnových úvěrů. Dynamika

úvěrů na bydlení klesla z 35 % y/y v roce 2008 na

6 % v roce 2011. Kromě recese za tím podle našeho

názoru stojí také

strukturální důvody jako je

demografický vývoj české

populace. V posledních

měsících vidíme pokles u

spotřebních úvěrů. Rizikovost těchto

úvěrů se nadále drží poblíž

maximálních hodnot. Vývoj

míry nezaměstnanosti naznačuje stabilizaci

úvěrových rizik v

nejbližších měsících.

Firemní úvěry se dosud nevzpamatovaly z

finanční krize. V posledním období v

tomto sektoru roste pohledávka zhruba inflačním

tempem, zatímco náklady na riziko se pomalu

snižují. Přestože je podpora segmentu

stavebních spořitelen (STSP) již téměř deset let

postupně omezována, STSP nadále hrají

významnou roli v rámci finanční

obsluhy domácností. V STSP je uložena přibližně

čtvrtina depozit domácností a

nadpoloviční většina (56 %) jejich

termínovaných vkladů.

K tomu, že se

český bankovní systém se vyznačuje

vysokým podílem klientských depozit a

naopak nízkým podílem

financování emisemi

cenných papírů, přispívá

několik faktorů, jako jsou:

- Existence vlastní měny, která

staví bariéru odlivu depozit

- Konzervativní postoj českých klientů,

kteří

jsou zvyklí ukládat většinu

finančního

majetku ve formě pojištěných

bankovních depozit

- Nedostatek alternativních nabídek

(slabá burza, neprovedená penzijní

reforma, silná pozice bank v ekonomice)

- Nižší podíl

úvěrů v ekonomice

Role

emitovaných dluhových cenných

papírů

na financování bank se mírně

zvyšovala v

době silného hospodářského růstu,

který

doprovázel růst poskytnutých úvěrů.

Zajímavé je, že banky emitovaly více

cenných papírů navzdory

přetrvávajícímu přebytku

klientských

depozit nad úvěry.

Mezinárodní

srovnání

Ve

srovnání s většinou

evropských

zemí je vlastní kapitál pro

české banky

důležitějším zdrojem

financování. Zatímco v

eurozóně

připadá na jednotku kapitálu zhruba 15 jednotek

aktiv, v českém bankovním sektoru je to 9

jednotek.

Menší rozdíl vidíme u

poměru

klientských úvěrů a kapitálu, což

znamená, že

zahraniční banky se více soustředí na

neklientské úvěry a jiná aktiva včetně

cenných papírů.

Naopak můžeme

říci, že české banky se v rámci

své bilance nadprůměrně soustředí na

úvěrování ekonomiky. To je znak

podobný s ostatními zeměmi V4. Od

maďarského a polského modelu se český

bankovní systém

nejvíce odlišuje

nezávislostí na

zahraničních zdrojích

financování. České banky

mají podle dat ECB kladnou bilanci se zahraničím,

když jejich čistá externí aktiva

odpovídají 4,5

% bilanční sumy, což z okolních zemí

překonává pouze Rakousko (jehož banky

mají silnou pozici na mnoha trzích CEE).

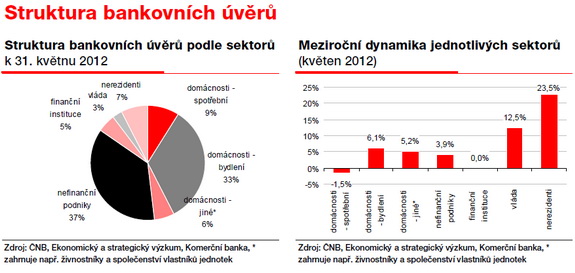

Zhruba polovina

bankovních úvěrů k 31. květnu 2012 byla

poskytnuta domácnostem. Hlavním posunem v tomto

sektoru za poslední rok bylo

zvýšení podílu

úvěrů na

bydlení na úkor spotřebních

úvěrů. Podíl úvěrů

nefinančních podniků se takřka nezměnil, neboť dynamika

tohoto sektoru zhruba odpovídala dynamice

celkových bankovních úvěrů.

Nejdynamičtějším sektorem pak byli nerezidenti,

kde se pohledávky meziročně zvýšily o

více než pětinu (dynamiku vysvětluje růst

firemních úvěrů: ze 41 %

nárůst investičních úvěrů a z

více než 60 % pak provozních úvěrů,

zatímco dynamika ostatních kategorií

byla v součtu negativní). Silný růst

úvěrů nerezidentům se projevil na měnové

struktuře bankovních úvěrů jako celku, když

podíl cizoměnových úvěrů vzrostl za

posledních dvanáct měsíců o 1,7

procentního bodu na 14,8 %. Podíl

nekorunových úvěrů vzrostl také v

sektoru nefinančních podniků a finančních

institucí. Naopak u domácností zůstal

tento podíl zanedbatelný (0,2 %), což i

nadále odlišuje české banky od

polských či maďarských.

Úvěry

na bydlení

Růst DPH a

zpomalení ekonomiky byly mezi hlavními faktory,

které ovlivnily trh s úvěry na bydlení

v posledních letech. Dynamika tohoto trhu klesla z

meziročních 35 % v letech 2005-08 na pouhých 6 %

v roce 2011, a to navzdory

klesajícím úrokovým

sazbám u

nových úvěrů. Příčinu

přetrvávající

nízké dynamiky je tedy třeba hledat jinde.

„Hlavním podezřelým“ je podle

našeho názoru demografický

vývoj, jmenovitě klesající

podíl věkových skupin

pořizujících si

první

vlastní bydlení. Podle odhadů US Census Bureau

pro ČR nemůžeme v tomto ohledu ani v dalších

letech očekávat zlepšení.

Poptávku navíc brzdí

přetrvávající vysoká

nezaměstnanost a nijak ji nepodporují ani zprávy

o klesajících cenách

nemovitostí. V případě nezaměstnanosti

navíc došlo k výraznému

zhoršení situace mladších

věkových skupin, když míra nezaměstnanosti ve

skupině 20-24 let podle dat ČSÚ stoupla mezi lety 2008-10

nadproporcionálně z 8,0 % na 15,9 % a u skupiny 25-29 let

pak ze 4,1 % na 9,4 %. Se zhoršující

se situací na trhu práce je zřejmě spojen

také růst podílu úvěrů v

selhání, který se už téměř

dva roky drží nad úrovní 3 %.

Spotřební

úvěry

Výrazné

zpomalení dynamiky je zjevné

také u spotřebních úvěrů

poskytovaných bankami. V posledních

měsících dokonce vidíme pokles

vykazovaných pohledávek. Stabilní

úroveň úrokových sazeb na

nových úvěrech naznačuje

očekávání

bank, že nižší náklady na

financování budou kompenzovány

vyšším úvěrovým

rizikem. Toto

očekávání má oporu v datech

ČNB, podle nichž se úroveň

úvěrového rizika drží

poblíž

maximálních hodnot z roku 2011. Na

druhou stranu dynamika trhu práce ukazuje v

krátkém období

spíše na stabilizaci.

Nárůst nezaměstnanosti v roce 2008 se na

úvěrovém riziku projevil se zpožděním

3-6 měsíců. Vývoj míry nezaměstnanosti

v posledních čtvrtletích (s

výjimkou sezonních výkyvů) by tak

sám o sobě neměl mít negativní vliv do

statistik úvěrového rizika.

Firemní

úvěry

Pohledávky za

nefinančními podniky reagovaly na recesi v roce 2009

výrazným poklesem a ani

mírné oživení v posledních

čtvrtletích dosud nevedlo k překonání

velikosti trhu z roku 2008 (rekordních hodnot sektor

dosáhl již v roce 1997). Vliv

hospodářského cyklu je patrný

také na vývoji úvěrového

rizika, které dosáhlo maxima v

září 2010. Přes mírné

zlepšení v dalších 20

měsících však

zůstává podíl úvěrů se

selháním na celkové

pohledávce zhruba dvojnásobný proti

úrovni z let 2006-08. Ani recese v posledních

letech nezastavily trend prodlužování splatnosti

firemních úvěrů. Za posledních deset

let se podíl dlouhodobých úvěrů (nad 5

let) zvýšil o více než 20

procentních bodů na 50 %, a to přibližně rovným

dílem na úkor krátkodobých

a střednědobých úvěrů (splatnost 1-5 let dle

metodiky ČNB). Delší průměrná

splatnost naznačuje větší důvěru bank k

firemním klientům, která by mohla v

delším horizontu

přinést ovoce v podobě nižších

nákladů

rizika.

všechny články | |

Dále v rubrice

všechny články v rubrice

|