Způsoby spoření na důchod. Čechy láká také Dlouhodobý investiční produkt

| 21.1.2025 | Veronika Křivská, zpráva Raiffeisenbank | foto: Freepik | |

Státní důchod je neutichajícím tématem. Na toto období si spoří 50 % Čechů. Lidé mají několik možností, jak si na důchod spořit. Mohou využít penzijní připojištění, doplňkové penzijní spoření, dlouhodobý investiční produkt nebo další možnosti spoření a investování. Státní důchod je neutichajícím tématem. Na toto období si spoří 50 % Čechů. Lidé mají několik možností, jak si na důchod spořit. Mohou využít penzijní připojištění, doplňkové penzijní spoření, dlouhodobý investiční produkt nebo další možnosti spoření a investování.

Z průzkumu NMS Market Research pro Raiffeisenbank vyplývá, že na období důchodu si spoří polovina Čechů. Ve věku kolem 50 let tento podíl roste až na dvě třetiny. To, že životní výdaje v důchodu zcela uhradí stát, očekává asi čtvrtina Čechů (27 %). Spořit z vlastní iniciativy ani neplánují.

Podíl spořících přitom roste se vzděláním i výší příjmu. Ze skupiny Čechů se základním vzděláním nebo výučním listem spoří 42 %, kdežto z vysokoškoláků 70 %.

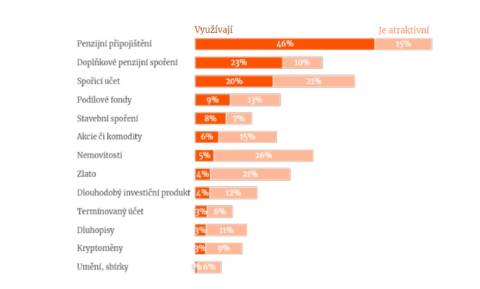

V tom, jak si na důchod našetřit, se Češi drží v konzervativní rovině. Nejčastěji pro tento účel využívají penzijní připojištění a doplňkové penzijní spoření. Také spořicí účty jsou stále v kurzu.

Ačkoliv by se mohlo zdát, že investice do nemovitostí či do zlata jsou atraktivní, reálné využití je téměř zanedbatelné. Zmíněné penzijní připojištění totiž využívá 46 %, kdežto investice do nemovitostí jen 5 % Čechů. Atraktivní se ale zdá až pro 26 % Čechů, což z nemovitostí činí nejatraktivnější způsob spoření.

Graf z průzkumu - Kterými způsoby spoříte na důchod a jaké další způsoby jsou pro vás atraktivní?

Autor: NMS Market Research = Pro zvětšení klikněte na obrázek = Nejlepší penzijní fondy na Finparádě

Na Finparádě.cz najdete pořadí nejlepších tří transformovaných fondů a tří účastnických penzijních fondů v rámci pravidelně aktualizovaných žebříčků. Dále připravujeme i zcela unikátní žebříček Dlouhodobého investičního produktu.

Žebříček účastnických penzijních fondů

| Pořadí | Společnost | Hodnocení | Vážený průměr zhodnocení prostředků účastnických fondů v p.a. | Počet účastníků

k 30. 09. 2024 | | 1. | NN Penzijní společnost | ***** | 10,78 % | 165 605

| | 2. | Conseq penzijní společnost | **** | 9,89 %

| 121 338 | | 3. | Allianz penzijní společnost | *** | 9,32 %

| 86 491

| Zdroj: Finparáda.cz

Žebříček transformovaných fondů

| Pořadí | Společnost | Hodnocení | | 1. | Generali penzijní společnost | ***** | | 2. | Česká spořitelna - penzijní společnost | **** | | 3. | UNIQA penzijní společnost | *** | Zdroj: Finparáda.cz

Dlouhodobý investiční produkt

Dlouhodobý investiční produkt si Češi mohou sjednat od 1. ledna 2024. Jedná se o alternativu k penzijnímu spoření a soukromému životnímu pojištění. DIP přináší flexibilní platformu určenou k investování do různorodých finančních produktů – včetně dluhopisů, akcií nebo burzovně obchodovaných fondů (ETF).

Právě možnost investování do odvážnějších produktů s potenciálně vyšším zhodnocením je jednou z hlavních výhod DIP. Klienty láká také daňová úspora až

7 200 Kč ročně nebo možné příspěvky od zaměstnavatele.

O Dlouhodobém investičním produktu (DIP) má alespoň základní přehled 6 z 10 Čechů, znalost produktu roste se vzděláním.

„V Raiffeisenbank přikládáme Dlouhodobému investičnímu produktu velký význam, což dokládá i přes 15 tisíc klientů, kteří si jej rozhodli zřídit právě u nás. Tento nástroj umožňuje široké veřejnosti začít efektivně plánovat svou budoucnost. Jsme přesvědčeni o tom, že investování na penzi by mělo být přístupné každému, kdo chce v této oblasti podnikat zodpovědné kroky. Je totiž stále jasnější, že nebude stačit spoléhat se v tomto ohledu jen na stát. I proto se snažíme celý proces udělat co nejvíce uživatelsky příjemný, například díky naší mobilní aplikaci Raiffeisen Investice, která umožňuje založení z pohodlí domova,“ říká ředitel investic v Raiffeisenbank Marek Podrabský.

Průzkum provedla agentura NMS Market Research v březnu 2024 online v Českém národním panelu dotazováním na reprezentativním vzorku 1010 respondentů ve věku 18-64 let.

| Žebříček penzijních společnosti |

| | Kalkulačka penze | | | Sjednání penzijního spoření | |

všechny články | |

Dále v rubrice

všechny články v rubrice

|