V 65 letech do důchodu. Nebo bude všechno jinak?

| 4.4.2019 | Zdeněk Bubák, zpráva Broker Consulting | |

Čím jsme starší, tím více vyhlížíme magickou hranici 65 let, kdy budeme moci začít čerpat starobní důchod. Finanční prostředky, které jsme každý měsíc či jednou za rok platili státu, se nám konečně začnou vracet a my se budeme těšit na klidné dny s představou pravidelného příjmu od státu. Kdo žije v tomto snu, měl by se rychle probudit. Je třeba se podívat pravdě do očí, která tak optimistická není. Přinášíme vám text Michala Cibulky, metodika finančního plánování Broker Consulting. Čím jsme starší, tím více vyhlížíme magickou hranici 65 let, kdy budeme moci začít čerpat starobní důchod. Finanční prostředky, které jsme každý měsíc či jednou za rok platili státu, se nám konečně začnou vracet a my se budeme těšit na klidné dny s představou pravidelného příjmu od státu. Kdo žije v tomto snu, měl by se rychle probudit. Je třeba se podívat pravdě do očí, která tak optimistická není. Přinášíme vám text Michala Cibulky, metodika finančního plánování Broker Consulting.

Na začátku roku 2018 došlo k novelizaci zákona o důchodovém pojištění, která má za cíl snížit odchodový věk do starobního důchodu u čerstvě narozených dětí, které by při stavu před změnou zákona měly nárok na starobní důchod až po 70. roku života. Změnou zákona došlo k zastropování věku na hranici 65 let bez ohledu na počet vychovaných dětí. Na první pohled se tato změna může jevit pozitivně, až do doby než si uvědomíte následující fakta.

Novela se dotkla všech osob, které se narodily po roce 1965 a reálně začnou čerpat starobní důchod v roce 2030. Do roku 2030 bude stále docházet ke zvyšování odchodu do starobního důchodu u mužů o dva měsíce a u žen o čtyři měsíce, až se odchod zastaví na magické hranici 65 let.

Přehled nabídky doplňkového penzijního spoření najdete zde

Hranice 65 let ale není zárukou. V budoucnu důchodový věk s největší pravděpodobností poroste, což znamená, že změna zákona je pouze kosmetického charakteru a ve výsledku nic nikomu nezaručuje, pouze odsouvá problém na budoucí vládní uskupení. Zavedení stropu jako takového by mělo být každého pátého roku (v letopočtech končící číslovkou 4 a 9) přehodnoceno dle informací od ministerstva práce a sociálních věci, kde zásadní informační roli bude mít Český statistický úřad, který eviduje a zkoumá demografický vývoj.

Jak přehodnocení bude pravděpodobně fungovat?

Dle Martina Potůčka, který byl členem důchodové komise, by měli Češi strávit v důchodovém věku alespoň čtvrtinu života, tedy důchodový věk se bude neustále přepočítávat podle aktuálního věku dožití. Stále si myslíte, že půjdeme v 65 letech do důchodu? Délka života se dlouhodobě prodlužuje a nic nenaznačuje, že by tento trend měl skončit.

Důchodová kalkulačka

Po roce 2030 začne kvůli zastropování důchodového věku růst deficit důchodového účtu, a tím i státního rozpočtu. Třeba v roce 2040 jen kvůli samotnému zastropování vzroste pravděpodobně počet důchodců přibližně o 200 tisíc. A stejně se sníží počet plátců pojistného. Na to nejspíš bude muset parlament reagovat opětovným zvýšením důchodového věku. Důchodový účet a státní rozpočet totiž i bez zastropování budou pod tlakem stárnutí české populace.

reklama

|

Co by každý člověk měl dělat?

Každý člověk by si měl stanovit finální sumu, kterou by měl mít k dispozici v 65 letech. Sumu, ze které bude moci postupně odčerpávat finanční prostředky řekněme do 85 let až 90 let. Pokud se vám podaří nashromáždit 1 000 000 korun, tak po dobu 20 let si přilepšíte měsíčně cca o 4 000 korun.

Pokud chci 8 000 korun, potřebuji 2 000 000 korun a tak dále. Pokud se vám zdají tyto částky nedosažitelné, je třeba situaci řešit hned. Každým dnem se totiž snižuje vaše možnost důstojného stáří a hlavně důstojného stáří v okamžiku, který bude vyhovovat vám. Jistě, že dát dohromady milionové sumy, znamená odložit svůj momentální komfort ve prospěch své budoucnosti, ale žít na hranici chudoby nikdo přece z nás nechce. A pokud někdo kontruje nyní oblíbenou hláškou: „Já se důchodu stejně nedožiju.“, který často slýchávám hlavně z mladší generace, tak tu mám jeden statistický údaj: Průměrný věk dožití v ČR se pohybuje kolem 78 let. S neustálým lékařským pokrokem tato hranice bude stále růst.

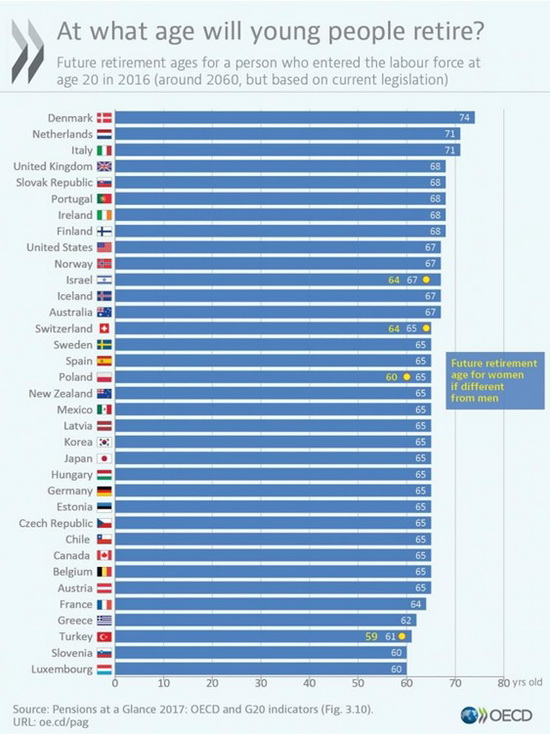

Jak je to ve světě?

V jakém věku odcházejí lidé ve Světě do důchodu?

Autor: OECD

všechny články | |

Dále v rubrice

Jak nejlépe zhodnotit své peníze v lednu? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Produktové novinky bank v prosinci aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu prosince letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, Fio banka, mBank, MONETA Money Bank, Partners Banka...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu prosince letošního roku oznámily Air Bank, Česká spořitelna, ČSOB, Fio banka, mBank, MONETA Money Bank, Partners Banka...

|

Žebříček penzijních fondů v lednu: Zhodnocení je vysoké, v čele Conseq, Rentea a NN

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V lednu došlo...

|

Nemovitosti zůstávají investiční jedničkou Čechů, roste i obliba spoření

Preference Čechů k investování do nemovitostí dál rostou. Vlastnictví domu či bytu považuje za nejzajímavější investiční možnost 81 procent respondentů, meziročně o čtyři procentní body více. O deset procent vzrostla také obliba spořicích účtů...

Preference Čechů k investování do nemovitostí dál rostou. Vlastnictví domu či bytu považuje za nejzajímavější investiční možnost 81 procent respondentů, meziročně o čtyři procentní body více. O deset procent vzrostla také obliba spořicích účtů...

|

všechny články v rubrice

|