Poskytovatelé nebankovních půjček zajištěných nemovitostí pod drobnohledem

Půjčky od

nebankovních společností mají

nižší úrok, ne vždy se však

firmy chovají seriózně. Podívejte se

na výsledky průzkumu mezi poskytovateli

nebankovních půjček. Neochota uvádět RPSN na

webových stránkách

společností poskytující půjčky,

vyhýbavé odpovědi i

zavěšení telefonu při

dotazování o úročení půjčky

– to vše zažili zaměstnanci Evropského

sdružení na ochranu spotřebitelů UMBRELLA, kteří

prováděli spotřebitelský průzkum u deseti

největších nebankovních

společností poskytující

zajištěné úvěry. Sdružení

UMBRELLA, které se zabývá

finančním a právním

poradenstvím osobám ve finančních

potížích, nedávno dokončilo průzkum

největších nebankovních

společností poskytujících

zajištěné úvěry. Právě ty

jsou totiž pro dlužníka kvůli zástavě nemovitosti

v případě nesplácení

nejrizikovější.

Půjčky od

nebankovních společností mají

nižší úrok, ne vždy se však

firmy chovají seriózně. Podívejte se

na výsledky průzkumu mezi poskytovateli

nebankovních půjček. Neochota uvádět RPSN na

webových stránkách

společností poskytující půjčky,

vyhýbavé odpovědi i

zavěšení telefonu při

dotazování o úročení půjčky

– to vše zažili zaměstnanci Evropského

sdružení na ochranu spotřebitelů UMBRELLA, kteří

prováděli spotřebitelský průzkum u deseti

největších nebankovních

společností poskytující

zajištěné úvěry. Sdružení

UMBRELLA, které se zabývá

finančním a právním

poradenstvím osobám ve finančních

potížích, nedávno dokončilo průzkum

největších nebankovních

společností poskytujících

zajištěné úvěry. Právě ty

jsou totiž pro dlužníka kvůli zástavě nemovitosti

v případě nesplácení

nejrizikovější.

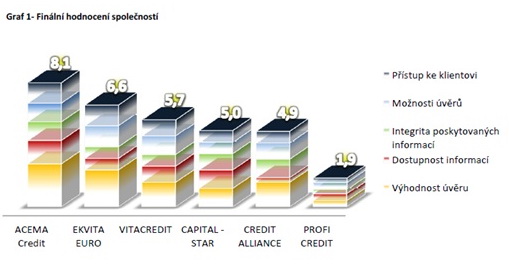

V průzkumu byly zahrnuty

společnosti 1. faktorská, ACEMA Credit Czech, CAPITAL-STAR,

CREDIT ALLIANCE, Credoma, EKVITA EURO, PROFI CREDIT Czech, TGI Money,

VITA CREDIT a SMART HYPO. Průzkum probíhal od května do

srpna tohoto roku a na základě 13

kritérií byly porovnány tři kategorie

úvěrů výše uvedených

společností.

Většina

společností neuvádí na

svých stránkách RPSN

Od 1. ledna 2011 nabyl

účinnosti zákon č. 145/2010 Sb., o

spotřebitelském úvěru, který určuje,

jak mají úvěrové společnosti

informovat klienty v průběhu celého obchodního

procesu, proto prvním krokem bylo porovnat RPSN

zmíněných společností.

„Webovou prezentaci poskytovatele půjčky jsme považovali za

základní nástroj komunikace mezi

poskytovatelem půjčky a klientem, proto nás překvapilo, že

povinnou RPSN, uvádějící konečnou cenu

půjčky včetně všech dalších poplatků,

uváděla pouze společnost ACEMA Credit –

většina ostatních poskytovatelů půjček se

však spokojila pouze s prostým úrokem,

PROFI CREDIT však šel ještě

dál a konečnou úrokovou sazbu ani

výši úroku

neuvádí vůbec,“

říká předseda sdružení UMBRELLA Jan

Mikulecký.

Telefonický hovor: Moc

se ptáte, na shledanou.

Následný

telefonický hovor, kterým se operátor

UMBRELLA v přestrojení za

potencionálního zákazníka

pokoušel ověřit, zda informace poskytnuté na

stránkách odpovídají

skutečnosti, potvrdil úvodní pocity. RPSN a

úrokovou sazbu byly v telefonu ochotné sdělit

pouze společnosti VITACREDIT (SMARTHYPO), ACEMA Credit a CREDIT

ALLIANCE. Zástupce CREDIT ALLIANCE na

další podrobné dotazy zareagoval

zavěšením infolinky, CAPITAL – STAR a

PROFI CREDIT odmítly v telefonu sdělit jakékoliv

informace. Z celkového hodnocení nakonec

vyšla nejlépe společnost ACEMA Credit,

která jako jediná poskytuje k

nahlédnutí na svých

webových stránkách úplnou

smluvní dokumentaci včetně obchodních

podmínek, kde lze všechny parametry smlouvy

nalézt.

Osobní

jednání? Načekáte se i hodinu.

Manažeři,

kteří měli za pracovníky UMBRELLA

osobně přijet a poskytnout jim buď

podrobné informace k úvěru (případ

PROFI CREDIT), nebo provést fotodokumentaci a

případně odhad nemovitosti (případ SMART HYPO) se

ukázali být značně

problémoví. Nejen že se

úvěrový manažer společnosti PROFI CREDIT s

poradcem UMBRELLA vůbec telefonicky nespojil, ale neučinil tak ani po

dvojí stížnosti jeho

nadřízenému. Proto si nakonec poradce UMBRELLA

sjednal osobní schůzku s jeho

nadřízeným pracovníkem

přímo na pobočce.

V případě

společnosti SMART HYPO úvěrový manažer pohotově

reagoval na dotazy a vše pečlivě vysvětlil, ale na

osobní schůzku přijel s hodinovým

zpožděním. Velmi kladně byly z pohledu osobního

jednání hodnoceny společnosti ACEMA Credit,

SMARTHYPO a EKVITA EURO. Úvěroví poradci byli

skutečně ochotní a pozorně se věnovali

dotazům ze strany pracovníka UMBERLLA.

V

případě osobní schůzky se podařilo

úvěrovou smlouvu získat od společnosti SMART HYPO

(společnost ACEMA Credit Czech má jednoduchou verzi smlouvy

na webových stránkách a z CAPITAL

– STAR poslali úvěrovou smlouvu e‐mailem). U

ostatních společností se bohužel nepodařilo

úvěrové smlouvy získat, a to i přesto,

že byly dodány všechny nutné

údaje a dokumenty. Tyto společnosti odhalily smlouvu se

všemi údaji až ve chvíli, kdy měla

být podepsána, aby nabyla platnosti, a

prodiskutování jejího obsahu s

právním zástupcem nebylo klientovi

umožněno.

V hodnocení

sdružení pro ochranu spotřebitelů UMBRELLA se na

prvním místě umístila společnosti

ACEMA Credit, která přesvědčila zejména

nejnižší RPSN (u standardního

úvěru mezi 11 a 12 % a úrokem 7,99%,

který je nižší než u

některých bank), možností si prostudovat

smluvní dokumentaci předem a bezplatným

zrušením půjčky do 15 dnů v případě,

že klient objeví výhodnější

úvěr. Naopak na posledním místě se

umístila společnost PROFI Credit. Ta nás

především odradila

výší úroků,

která se u úvěru 300 000 Kč na 48

měsíců vyšplhala až na neuvěřitelných

71 % a celkovým netransparentním

přístupem ke klientovi.

všechny články | |

Dále v rubrice

všechny články v rubrice

|