Bydlet ve vlastním nebo v pronajatém? Měsíční splátka hypotéky vyjde v průměru o 1 100 korun méně než nájemné

| 9.12.2019 | Zdeněk Bubák, zpráva Wüstenrot | |

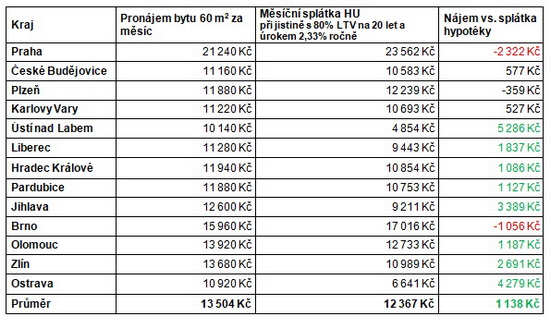

Podle aktuálních dat Srovnávače bydlení společnosti Wüstenrot je výhodnější platit měsíčně hypotéku, než platit nájem. A to dokonce v průměru o 1 138 korun. Výjimkou jsou Praha a Brno, kde měsíční splátka hypotéky mírně převyšuje pronájem. Podle aktuálních dat Srovnávače bydlení společnosti Wüstenrot je výhodnější platit měsíčně hypotéku, než platit nájem. A to dokonce v průměru o 1 138 korun. Výjimkou jsou Praha a Brno, kde měsíční splátka hypotéky mírně převyšuje pronájem.

Je lepší splácet hypotéku nebo platit nájem v pronajatém bytě či domě? Podle aktuálních dat Srovnávače bydlení společnosti Wüstenrot průměrná splátka hypotéky totiž činí 12 367 Kč, zatímco za nájem stejného bytu o 60 m2 vydáme v průměru 13 504 Kč. V průměru se tedy vyplatí spíše byt koupit než si jej pronajímat. „Nedostatek bytů žene nahoru nejen ceny nemovitostí, ale i nájmů. Rozdíl přitom může činit i více než 5 000 korun ve prospěch splátky hypotéky,“ uvádí Marian Holub, produktový manažer pro hypotéky finanční skupiny Wüstenrot.

Hypotéka se vyplatí v 10 krajích

Platit měsíční splátku hypotéky namísto nájmu se vyplatí ve většině krajských měst. Největší cenovou propast najdeme v Ostravě a Ústí nad Labem. „V Ústí je hypotéka měsíčně levnější v průměru o 5 286 korun. Je to největší rozdíl v republice,“ vysvětluje Marian Holub. Obdobně je na tom i Ostrava s nájemným vyšším o více než 4 000 Kč oproti hypotéce. „Je ale třeba brát v úvahu to, že v Ústí je poměrně velká vyloučená lokalita, kde nabídka výrazně převyšuje poptávku. A podobný problém má i Ostrava s 15 sociálně vyloučenými lokalitami,“ doplňuje Marian Holub.

Srovnání nabídky hypoték najdete zde

Nejvyrovnanější skóre má Plzeň, České Budějovice a Karlovy Vary, kde se rozdíl mezi nájmem a splátkou pohybuje v řádech stokorun.

Zdroj: Finanční skupina Wüstenrot, Srovnávač bydlení 11/2019

Praha a Brno vybočují

„V Praze chybí aktuálně asi 22 tisíc bytů, astronomických částek tak dosahují nejen prodejní, ale i nájemní ceny. Pokud tedy máte prostředky na byt v Praze, je už prakticky jedno, zda měsíčně platíte 21 tisíc korun nájem nebo 23,5 tisíce hypotéku, kde ale navíc bydlíte ve vlastním. To samé pak platí i pro Brno,“ doplňuje Marian Holub. Praha spolu s Brnem tak představují jedinou výjimku, kde vyjde hypotéka na výrazně více než nájemné (o 2,3 tisíce, resp. 1 100 korun měsíčně). Jedná se ale zároveň o kraje s nejvyšší průměrnou mzdou.

To potvrzuje i Ondřej Velemínský z pražské realitní kanceláře KOVA Reality: “Bydlení ve vlastním je v tuto chvíli jedna z nejlepších možných investic na stáří. Po 20–30 letech placení hypotéky máte vlastní nemovitost a platíte už daleko nižší částku, v případě nájmu nemáte po této době nic. Je smutné, že dostupnost vlastního bydlení se výrazně snížila regulací úvěrů a nedostatkem bytů ke koupi, protože zejména v Praze a Brně začíná být velká skupina lidí, zejména rodin s dětmi, „odsouzena“ k bydlení v nájmu bez možnosti využít hypotéčního úvěru.“

* Data v tiskové zprávě vycházejí ze statistik finanční skupiny Wüstenrot, ČSÚ a portálu realitymix.cz.

všechny články | |

Dále v rubrice

všechny články v rubrice

|